Doce años de transparencia: cómo están progresando los países implementadores del EITI en la Encuesta de Presupuesto Abierto

Los países dependientes de recursos se enfrentan a numerosos obstáculos a la hora de respetar los principios para la buena gobernanza del sector extractivo, incluidas la corrupción y las malas gestiones. Contar con una mejor transparencia fiscal es crucial para abordar estos desafíos, y es un objetivo que comparten el EITI y la Asociación Internacional de Presupuesto (International Budget Partnership – IBP).

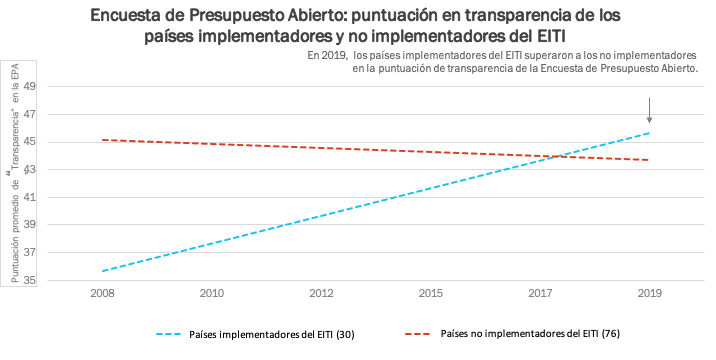

El EITI se toma en serio la labor de medir su impacto. La Encuesta de Presupuesto Abierto (EPA) de IBP provee datos acerca de aspectos clave de la rendición de cuentas sobre las finanzas públicas, como la transparencia fiscal, la participación del público y la supervisión por parte de órganos legislativos e instituciones de auditoría independientes. De los 77 países examinados en la EPA desde el año 2008, 30 son miembros del EITI cuyos datos pueden compararse a lo largo de todos los años en los que se llevó a cabo dicha encuesta.

¿Qué revela la última Encuesta de Presupuesto Abierto?

El análisis de estos datos recientemente publicados arroja resultados sorprendentes. Pese a haber comenzado con una puntuación inicial mucho más baja, el puntaje promedio de los países implementadores del EITI ha aumentado con mayor rapidez en los últimos 12 años que el de los países no implementadores en el aspecto clave de la transparencia fiscal. En 2008, los países del EITI estaban en una posición rezagada, con una puntuación promedio de 36 sobre 100 en el indicador sobre transparencia de la EPA. Para el año 2019, su puntaje promedio había aumentado a casi 46, superando, así, el promedio de 44 de los países no pertenecientes al EITI.

De hecho, los países implementadores del EITI han sido un factor impulsor de la mejora en las puntuaciones de transparencia fiscal general de los 77 países comprendidos en la EPA. Este grupo ha presentado mejoras sostenidas de casi dos puntos en cada edición de la EPA, mientras que las puntuaciones de otros integrantes del índice se han mantenido estables o han disminuido.

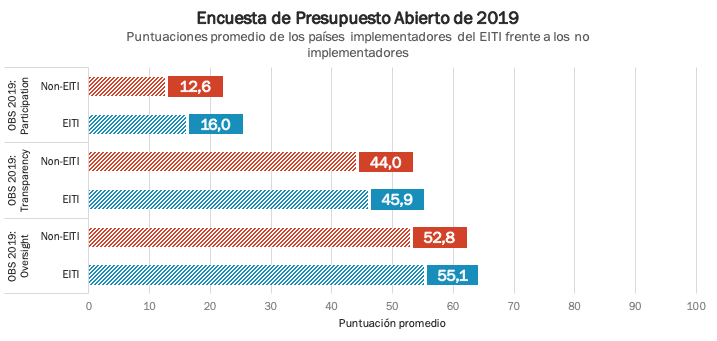

Los correspondientes datos de series temporales de las categorías de “Participación” y “Supervisión” todavía no están disponibles. No obstante, una comparación de los resultados de 2019 revela un promedio ligeramente superior en el caso de los países del EITI, tanto en la participación pública en el proceso presupuestario como en la supervisión legislativa y la auditoría. Si bien estas conclusiones iniciales son alentadoras, debemos esperar a próximas ediciones de la EPA para determinar si se mantiene la correlación entre la implementación del EITI y la obtención de puntuaciones más elevadas en dicha encuesta.

Un vistazo detrás de los datos

No hay ningún factor que pueda explicar por sí solo el nivel de progreso tan positivo de los países implementadores del EITI en la EPA y, por otra parte, dentro de este grupo se observan niveles de desempeño diferentes.

Sin embargo, hay 16 países implementadores del EITI[1] que sobresalen en la EPA de 2019, y en su gobernanza del sector extractivo se aprecian ciertas tendencias generales. República Dominicana y Mongolia han desarrollado portales dedicados a la transparencia del sector extractivo que ofrecen divulgaciones adicionales antes inexistentes. En la República Kirguisa e Indonesia ya existían sistemas de ese tipo, pero ahora se encuentran disponibles al público. Afganistán y Senegal dejaron atrás sus registros contables más manuales y basados en papel para reemplazarlos con sistemas gubernamentales interoperables que comparten información. Los gobiernos ya están trabajando en una mayor apertura de estos nuevos sistemas, a medida que crece la confianza en la fiabilidad de los datos.

En estas mejoras que muestran los datos posiblemente haya influido también el énfasis puesto en contar con mejores formas de registro de información para la fiscalización pública, procedimientos de auditoría efectivos y la supervisión del público a fin de mantener un seguimiento de los beneficios derivados de los ingresos de origen extractivo en los documentos presupuestarios.

En búsqueda de sinergias

Será interesante ver cómo se desarrollan las puntuaciones de los países del EITI en la categoría de “Participación pública” de la EPA. La verificación de mejoras constituiría un grato contraste frente a las inquietudes por el deterioro del espacio cívico en distintos países, incluidos los implementadores del EITI. La participación pública en el proceso presupuestario se fomenta tanto en las plataformas multipartícipes del EITI como a través del énfasis que IBP pone en mejorar el acceso a la información presupuestaria y en crear plataformas para que la población se involucre y opine.

Por otra parte, existen aspectos complementarios en los mecanismos de supervisión que promueven IBP y el EITI. IBP centra la atención en la importancia de las Instituciones Supremas de Auditoría (ISA), entendiendo que las conclusiones de las auditorías resultan de escasa utilidad si no se actúa a partir de ellas. Asimismo, el EITI ha reconocido la importancia de contar con mecanismos de supervisión pública más robustos y trabaja cada vez más con las ISA.

¿Por qué son importantes las conclusiones?

Los datos de presupuestos abiertos sirven también para configurar la disponibilidad de financiación de inversores para los gobiernos y las empresas. Esto será de vital importancia en el proceso de reconstrucción de la economía de los países dependientes de recursos. Los analistas que buscan datos para sustentar sus decisiones de inversión priorizan cada vez más las consideraciones ambientales, sociales y de gobernanza frente a la presión pública que reclama inversiones responsables. Sus necesidades solo pueden verse satisfechas si los presupuestos y los datos gubernamentales se encuentran disponibles en formato abierto, y si las pruebas de una mayor transparencia presupuestaria a través de la EPA se encuentran disponibles con mayor facilidad para los inversores.

El Estándar EITI y la EPA ofrecen puntuaciones de transparencia que pueden influir en aspectos gubernativos de la gobernanza de las calificaciones crediticias de los Estados, mientras que el énfasis en la participación pública mejora también la licencia social para operar de las empresas y los inversores. Debería prestarse mayor atención a ambos en el mundo de las inversiones.

Las mejoras a paso firme en la transparencia presupuestaria de los países del EITI que quedan puestas de manifiesto en las conclusiones de la EPA —aunque con diferencias considerables entre ellos— generan condiciones más propicias para los defensores de la transparencia del sector extractivo.

En vista de la triple crisis que enfrentan los países dependientes de recursos como resultado de la pandemia de COVID-19, su importancia se vuelve mayor. La crisis podría tener un efecto adverso en los logros de transparencia conseguidos con gran esfuerzo que demuestran los 12 años de datos de la EPA, en un contexto en el que los gobiernos reorientan sus recursos hacia las prioridades de salud pública y los apartan de las reformas relativas a la transparencia del sector extractivo. La protección de estos logros y la presentación de pruebas sobre avances en los países del EITI pueden servir para apuntalar el apoyo hacia la adopción de reformas de la gobernanza del sector extractivo en este período desafiante.

Los autores agradecen a Christoffer Claussen y Vivek Ramkumar por su asesoramiento y aportes para esta publicación del blog.

[1] Estos dieciséis países son Afganistán, Albania, Camerún, República Democrática del Congo, República Dominicana, Guatemala, Honduras, Kazajistán, República Kirguisa, Liberia, México, Indonesia, Filipinas, Mongolia, Santo Tomé y Príncipe, y Senegal.

Contenido relacionado