Resumen

En algunos países, los ingresos generados por el transporte de petróleo, gas y minerales pueden contribuir significativamente a la economía. Los ingresos procedentes del transporte de petróleo, gas natural y minerales en ruta a sus mercados finales pueden ser difíciles de rastrear y, por lo tanto, están expuestos a la mala gestión o a la corrupción. Los datos de transporte pueden ayudar a los ciudadanos afectados por la infraestructura de transporte (p. ej., los oleoductos) a comprender la importancia de los ingresos generados por el transporte, así como los productos básicos, volúmenes y partes involucradas en tales actividades.

Una mayor transparencia puede promover una mayor rendición de cuentas y eficiencia en estas actividades. Hasta 2013, los Informes EITI se centraron en los sectores extractivos de exploración y producción, y sólo unos pocos países revelaban y conciliaban voluntariamente los pagos de transporte. De acuerdo con el Requisito 4.4 del Estándar EITI de 2019, se espera que los gobiernos y las empresas de titularidad estatal (ETE) revelen los ingresos recibidos del transporte de petróleo, gas y minerales, cuando estos ingresos sean significativos. Esto incluye los ingresos recaudados por el estado y las empresas de titularidad estatal a partir del petróleo, el gas y los minerales transportados por ferrocarril, por carretera o a través de oleoductos y puertos.

Esta nota proporciona orientación a los grupos de multipartícipes sobre cómo informar sobre los ingresos del transporte como parte de la implementación del EITI. Ofrece ejemplos de países implementadores, entre ellos sobre el uso y la difusión de datos. La guía se divide en dos conjuntos de pasos: Los pasos 1 a 3 abordan cómo evaluar la pertinencia y la importancia relativa, y los pasos 4 a 5 proporcionan orientación sobre cómo garantizar y prepararse para realizar una divulgación adecuada.

- ¿Qué arreglos existen en lo relativo al transporte de petróleo, gas y minería? ¿Cómo participan el gobierno y las empresas de titularidad estatal en el transporte de recursos naturales?

- ¿Obtiene el gobierno ingresos del transporte de petróleo, gas y minerales en el país? ¿Cómo se calculan los impuestos y pagos pertinentes?

- ¿De qué empresas recaudan los ingresos del transporte el gobierno y las empresas de titularidad estatal? ¿Cuánto petróleo, gas y minerales se transportan en el interior o a través del país?

- ¿Qué importancia tiene el sector de transporte de extractivos para el gobierno y sus ingresos?

Resumen de los pasos

| Pasos | Principales consideraciones | Ejemplos |

|---|---|---|

|

Pasos 1 a 3: Pertinencia de los ingresos por transporte |

||

|

Paso 1: |

|

|

|

Paso 2: |

|

|

|

Paso 3: |

|

|

|

|

Pasos 4 a 5: El grupo de multipartícipes debe efectuar estos pasos si los ingresos por transporte tienen importancia relativa |

|

|

Paso 4: |

|

|

|

Paso 5: |

|

|

Cómo poner en práctica el requisito 4.4

Se recomienda a los grupos de multipartícipes adoptar el siguiente enfoque paso a paso para informar sobre los ingresos del transporte de petróleo, gas y minerales. Al determinar la pertinencia o la importancia relativa, las deliberaciones y decisiones del grupo de multipartícipes deben ser documentadas, incluso en los casos en que los ingresos por transporte se consideren “no pertinentes”. La documentación se puede llevar a cabo a través de las actas de las reuniones del grupo de multipartícipes, de estudios de alcance, de divulgaciones del EITI u otros documentos de acceso público.

Pasos 1 a 3: Pertinencia de los ingresos por transporte

Paso 1

Identificar los sistemas de transporte de productos extractivos en el país y los actores involucrados

Al identificar qué sistemas de transporte podrían ser relevantes para el proceso del EITI, el grupo de multipartícipes debe identificar:

- Qué productos de petróleo, gas y minerales son transportados por entidades gubernamentales y empresas de titularidad estatal (ETE);

- Quién es el propietario de los sistemas de transporte del país, así como del papel del Estado, de las empresas de titularidad estatal y de las empresas privadas;

- Qué entidades gubernamentales recaudan los pagos del transporte y deben revelar datos;

- Qué sistemas de monitoreo existen de cara a los productos transportados.

Se alienta al grupo de multipartícipes a que se comprometa con las partes involucradas en la provisión, gestión o regulación de los sistemas de transporte pertinentes. Esto ayudará a comprender qué información está disponible públicamente.

Ingresos por transporte: Transporte a través de un país en lugar de dentro de un país

El Estándar EITI no distingue entre los ingresos por transporte generados a partir de productos “en tránsito” (es decir, transportados a través del país) y los productos transportados o almacenados en el país (es decir, cuando los productos entran y salen de la infraestructura de transporte dentro de las fronteras de un país). Por lo tanto, ambos casos se incluyen en el ámbito del Requisito 4.4 del EITI.

Para que un tipo de ingresos por transporte se excluya del desglose total, los países deben demostrar que no son significativos mediante la divulgación de los totales y el porcentaje en relación con los ingresos totales.

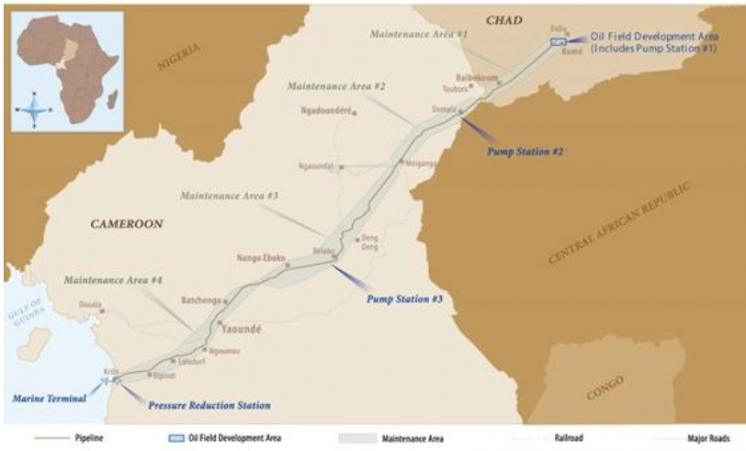

Chad y Camerún: El oleoducto Chad-Camerún

En 1996, los gobiernos de Chad y Camerún firmaron un acuerdo bilateral para desarrollar un oleoducto conjunto para transportar petróleo desde los campos petrolíferos de Kome, Chad, a una terminal de exportación en Kribi, Camerún.

El oleoducto es gestionado por dos empresas conjuntas: Chad Oil Transportation Company (TOTCO), y la Cameroon Oil Transportation Company (COTCO), y ambos gobiernos son accionistas minoritarios. Las empresas que utilizan los servicios del oleoducto deben pagar una tasa de tránsito proporcional a la distancia transportada a ambos lados de la frontera, y los gobiernos de Chad y Camerún reciben ingresos en virtud de su titularidad directa. Los ingresos por transporte recibidos por TOTCO y COTCO se revelan en sus ingresos por servicios de transporte, desglosados por cada empresa pagadora.

Nigeria: Participaciones de capital en empresas conjuntas de transporte

El Informe de Petróleo y Gas del EITI de Nigeria de 2018 revela los ingresos recibidos por el uso de oleoductos. Según el informe, la compañía petrolera nacional Nigerian National Petroleum Corporation (NNPC) tiene interés en varias empresas conjuntas que operan gasoductos, entre ellas Chevron Nigeria Limited (CNL), Nigerian Agip Oil Company (NAOC) y Shell Petroleum Development Company of Nigeria (SPDC).

Como parte de su participación en el capital social, a NNPC le corresponde una parte de los aranceles de los gasoductos que reciben las empresas conjuntas por transportar petróleo crudo utilizando los oleoductos. Dado que las empresas operativas de cada empresa conjunta son responsables de determinar los aranceles pagados por los clientes por el uso de la infraestructura del oleoducto, estos aranceles varían para cada oleoducto.

El gobierno gana entre el 1 y el 2 % de sus ingresos del sector extractivo a través de aranceles de transporte. Como se señaló en el Proceso de Validación de Nigeria de 2019, el EITI de Nigeria (NEITI) está explorando cómo mejorar las divulgaciones al incluir también los ingresos de capital de otras empresas en las que NNPC posee intereses minoritarios, como Nigeria LNG Limited (NLNG), en que se puede argumentar que los dividendos representan los ingresos del transporte.

Paso 2

Identificar los impuestos, aranceles y demás pagos pertinentes en materia de transporte

El Estándar EITI define los ingresos por transporte como ingresos que se acumulan directamente al gobierno, ya sea a través de las actividades comerciales de una entidad gubernamental, o a través de las actividades de una ETE. Los impuestos o aranceles recaudados de empresas privadas de transporte no se consideran ingresos de transporteHideLos aranceles o ingresos de las compañías privadas de transporte no se consideran formas de ingresos por transporte recaudados por el gobierno, pero el grupo de multipartícipes puede seguir deseando revelar datos sobre los ingresos por transporte de estas compañías..

Al identificar impuestos, aranceles y otros pagos relacionados con el transporte de productos extractivos, el grupo de multipartícipes podría considerar:

- ¿Cuál es la base jurídica para calcular impuestos, aranceles y otros pagos?

- ¿Qué métodos se utilizan para calcular estos pagos?

- ¿Equivalen los ingresos por transporte recaudados por entidades del gobierno general o por empresas de titularidad estatal a un pago fiscal, o lo son los ingresos de empresas de titularidad estatal que proporcionan servicios/infraestructura de transporte?

- ¿Qué mecanismos de control y garantía de calidad existen para el seguimiento de los ingresos por transporte recaudados?

- ¿Se realizan pagos de transporte en especie, es decir, en volúmenes de petróleo, gas o minerales?

Malawi: Derechos de concesión

Malawi recibe derechos de concesión de Vale Logistics Limited y Central East African Railways Company Ltd para el transporte de carbón a través de su territorio. Estos derechos de concesión ascienden al 4 % del volumen bruto de negocios del transporte de productos de la concesionaria por ferrocarril.

Sin embargo, estos aranceles no están directamente relacionados con los volúmenes de transporte, y el gobierno no tiene titularidad alguna en el ferrocarril. Por lo tanto, los ingresos recaudados no se consideran ingresos por transporte. Más bien, los aranceles pueden considerarse impuestos normales de una empresa privada en el sector del transporte. Los ingresos gubernamentales de las empresas de transporte de titularidad estatal podrían ser todavía un indicador valioso para las deliberaciones sobre la importancia relativa de estos, como se ejemplifica en el Paso 3.

Paso 3

Evaluar la importancia relativa de los ingresos por transporte

Cuando el grupo de multipartícipes ha determinado que hay ingresos por transporte, debe demostrar si constituyen un flujo de ingresos significativo en el sector extractivo.

La importancia relativa de los ingresos por transporte puede determinarse como parte de un ejercicio anual que se esboza en el Requisito 4.1b. Se alienta al grupo de multipartícipes a establecer un umbral de importancia relativa diferente para los ingresos por transporte respecto de otras formas de ingresos. El grupo de multipartícipes debe documentar su enfoque a través de actas de reunión del grupo de multipartícipes, estudios de alcance, divulgaciones de EITI o a través de otros documentos de acceso público.

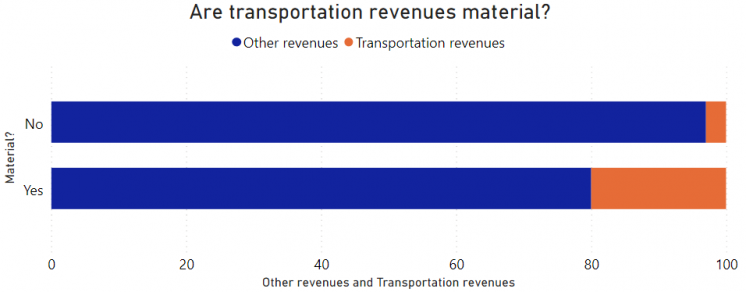

Como se puede ver en el gráfico de esta página, donde los ingresos por transporte son pequeños en comparación con otros ingresos (barra superior), puede demostrarse que los ingresos por transporte no tienen importancia relativa o no son significativos. Sin embargo, cuando los ingresos por transporte son grandes en comparación con otros ingresos (barra inferior), los ingresos por transporte deben considerarse que tienen “importancia relativa” o que son “significativos”.

En algunos casos, los datos necesarios para realizar esta evaluación ya estarán disponibles públicamente de empresas, autoridades gubernamentales u otras fuentes. En otros casos, sólo es posible estimar el tamaño de los pagos mediante consultas con las partes interesadas, en particular con las empresas de titularidad estatal.

Si bien los ingresos del transporte pueden ser pequeños en comparación con otros flujos de ingresos, la presentación de informes sobre dichos pagos podría ser importante para algunos interesados, ya que el transporte eficaz puede ser una característica esencial del sistema de producción del sector extractivo y el acceso a la energía de los países.

Ucrania: Calcular los ingresos por transporte para los informes EITI

Al acordar el alcance de su Informe del EITI de 2019 y determinar qué sectores incluir para una mayor desagregación, el EITI de Ucrania utilizó sus clasificaciones nacionales del sector. Estas corresponden a normas internacionales como la Clasificación Industrial Internacional Uniforme de todas las Actividades Económicas (CIIU) de las Naciones Unidas, utilizada por las oficinas nacionales de estadística de todos sus países miembros. El código 49.50 de la CIIU se refiere al transporte a través de gasoductos que permiten a la EITI de Ucrania identificar los ingresos gubernamentales de las empresas de transporte y tránsito de gas en los datos proporcionados por las autoridades fiscales.

El Informe EITI de 2019 muestra que el sector de transporte de oleoductos representó casi el 10 % de los ingresos del gobierno provenientes de actividades extractivas intermedias y productivas. Por lo tanto, se determinó que el sector tenía importancia relativa y estaba sujeto a más divulgaciones. De manera alternativa, Ucrania podría haber identificado a las empresas de titularidad estatal involucradas en el transporte de materias primas en nombre del gobierno, y haber utilizado sus ingresos de los servicios de transporte como indicación de cuánto gana el gobierno del sector. En el caso de Ucrania, los ingresos de las empresas de titularidad estatal procedentes de los servicios de transporte son los que deben comunicarse y desglosarse en su totalidad como parte del Requisito 4.4.

Pasos 4 a 5: El grupo de multipartícipes debe efectuar estos pasos si los ingresos por transporte tienen importancia relativa

Paso 4

Realizar un análisis de los obstáculos jurídicos y posibles a la presentación de informes y datos de publicación

Cuando el grupo de multipartícipes haya determinado que los ingresos por transporte existen, son pertinentes y tienen importancia relativa, se espera una divulgación plenamente detallada de los ingresos por transporte. Cuando existen barreras jurídicas o prácticas significativas para la divulgación, el grupo de multipartícipes debe considerar la cuestión, documentar su enfoque, aclarar cuáles son estas barreras y elaborar un plan que indique cómo superarlas.

Los obstáculos comunes incluyen cláusulas de confidencialidad en los contratos gubernamentales y empresariales, falta de plataformas de divulgación, ausencia de sistemas de supervisión o conflicto en las responsabilidades de distintos departamentos.

Ejemplo ficticio de Transparenciana: Limitaciones jurídicas o contractuales de la divulgación

En Transparenciana, el 10 % de los ingresos extractivos del gobierno se derivan de los servicios de transporte a través de un monopolio estatal denominado “Compañía Nacional de Transporte de Gas” (NGTC). La compañía es responsable de operar y mantener gasoductos en el país, y firma acuerdos con compañías privadas con sede en el país y en otros países. La NGTC proporciona servicios de transporte y tránsito a través de su sistema de gasoductos, y cobra una tarifa basada en los volúmenes y la distancia transportados.

La NGTC divulga públicamente datos sobre sus ganancias de los servicios de transporte, por ejemplo, mediante la publicación anual de sus estados financieros auditados. También revela los términos y aranceles pertinentes utilizados para el transporte. Sin embargo, NGTC enfrenta importantes limitaciones a la hora de publicar datos detallados y desglosados sobre sus ingresos provenientes de cada uno de sus clientes.

Transparenciana ha creado contratos modelo obligatorios para servicios de transporte, que NGTC firma con cada uno de sus clientes. Estos contratos modelo incluyen cláusulas de confidencialidad que impiden el desglose de los ingresos por transporte, que estipulan que está prohibida la divulgación de cualquier dato por parte de cualquier parte a un tercero, a menos que entre en conflicto con otra legislación. Estas cláusulas de confidencialidad mantienen vigencia durante otros cinco años a partir de la fecha de terminación de los contratos.

En este caso, el grupo de multipartícipes de Transparenciana no podría proporcionar datos desagregados debido a la barrera jurídica a la divulgación. Sin embargo, dado que se espera que las divulgaciones estén completamente desglosadas de acuerdo con el Requisito 4.4 del EITI, el grupo de multipartícipes debe acordar que las actividades incluyan en su plan de trabajo lo siguiente

- Identificar la ley precisa que exige el uso de los contratos modelo;

- Identificar el pasaje contenido en el contrato que prohíbe la divulgación de datos; indicar cómo o por qué se impide la divulgación; y confirmar cualquier interpretación alternativa de las disposiciones;

- Presentar estas evaluaciones y conclusiones a través de la presentación de Informes EITI, e identificar maneras a corto o largo plazo para superar las barreras a la divulgación pública.

Paso 5

Elaboración de procedimientos de publicación o mejoras en las divulgaciones sistemáticas

Partiendo de las evaluaciones anteriores, se recomienda al grupo de multipartícipes:

- Mejorar las divulgaciones existentes de las entidades involucradas en el transporte de productos en nombre del gobierno;

- Desarrollar un procedimiento de presentación de informes para entidades gubernamentales o empresas de titularidad estatal como solución provisional.

Es probable que las mejoras precisas en las divulgaciones existentes o en las plantillas de informes varíen de un país a otro dependiendo de los sistemas vigentes.

De conformidad con el Requisito 4.4, el grupo de multipartícipes debe garantizar que las divulgaciones de los ingresos por transporte se desglosen por medio de la empresa pagadora y el flujo de ingresos, comunicados por las entidades receptoras. Se recomienda que el grupo de multipartícipes vele por que el gobierno revele una descripción de los arreglos de transporte, los aranceles y el volumen de los productos transportados.

Cuando sea posible, se alienta al grupo de multipartícipes a evaluar la fiabilidad de los datos sobre pagos e ingresos asociados con el transporte de petróleo, gas y minerales.

Colombia: Ingresos por transporte de petróleo y minerales

El gobierno colombiano recauda impuestos y aranceles relacionados con el transporte de minerales, petróleo y gas. En 2017, el grupo de multipartícipes colombiano encargó un informe complementario sobre el transporte de minerales en Colombia. Incluía información sobre el marco jurídico que regula los oleoductos y gasoductos, el transporte de carbón y las tasas portuarias. Describe la metodología para calcular las tasas y las barreras jurídicas y prácticas para la divulgación.

Para calcular los impuestos de transporte y las tasas portuarias pagadas por las empresas extractivas, se utilizaron datos de los operadores de transporte, recogidos de los puertos nacionales, del Ministerio de Minas y Energía y de otros organismos gubernamentales como la Agencia Nacional de Infraestructura (ANI). El informe identificó que se recaudaron más de USD 150 millones del transporte de petróleo, gas y carbón, por lo que señaló que estos ingresos tenían importancia relativa. Las divulgaciones de estos pagos se desglosaron en proporción con otros pagos y flujos de ingresos. Debido a que estos pagos e ingresos se distribuyeron entre 172 municipios, el grupo de multipartícipes decidió no emprender un ejercicio de conciliación.

Más recursos

- EITI (2020), “Connecting the dots with the East Africa Crude Oil Pipeline"

- Norsk Petroleum, “The oil and gas pipeline system”

- DiXi Group, “Online Energy Sector Map of Ukraine”

Contenido relacionado

USAID extends partnership with EITI to advance anti-corruption work and strengthen domestic resource mobilisation