Resumen

Las empresas de titularidad estatal desempeñan un papel importante en la explotación de los recursos naturales y en la gestión del sector extractivoHideEmpresa de titularidad estatal (ETE) es una empresa que es total o parcialmente propiedad del Gobierno. Las funciones de las ETE varían de un país a otro y, en el sector de los recursos naturales, las ETE suelen tener a su cargo actividades comerciales y no comerciales. Pueden describirse como instituciones de propiedad mayoritaria del Gobierno orientadas a las actividades comerciales, que venden bienes o servicios o gestionan el capital del Estado y mantienen sus propios balances. Véase: FMI (2007) Manual of Fiscal Transparency. Sección 1.1.4 “Relationships between the government and public corporations”. Páginas 24- 29. . Si bien algunas son empresas comerciales u operativas (que venden petróleo crudo o minerales crudos, administran el capital estatal o participan directamente en operaciones extractivas) otras son entidades reguladoras o administrativas, o bien instrumentos de desarrollo económico o estatal.

Muchas ETE realizan una combinación de actividades comerciales y no comerciales. Las ETE pueden generar ingresos significativos para el Estado, permitir que un Gobierno ejerza un mayor control sobre el sector, ayudar a mejorar las tecnologías y habilidades locales, gestionar la exposición a los riesgos de transición energética, o hacer frente a las deficiencias del mercado mediante la prestación de servicios que no proporcionaría el sector privado. En muchos países también se utiliza el capital estatal para asegurar ingresos adicionales del Gobierno (más allá de los ingresos fiscales) de los proyectos extractivos.

La gobernanza de la participación del Estado y de las ETE tiene consecuencias considerables para las finanzas públicas y la economía en general. Aunque algunas ETE han hecho importantes contribuciones al desarrollo y la generación de ingresos, otras se han visto limitadas por la gobernanza deficiente y la corrupción. Los primeros resultados de los informes y la Validación del EITI han demostrado que, aunque las transacciones financieras relacionadas con las ETE se han vuelto más transparentes, sigue habiendo espacio para la mejora de los estándares de transparencia en torno a la gobernanza de las ETE.

El requisito 2.6 del Estándar EITI exige que, cuando la participación estatal en las industrias extractivas dé lugar a ingresos significativos para el Estado, se presente la siguiente información (1) una explicación de las normas y prácticas prevalecientes de cara a la relación financiera entre el Gobierno y las ETE, y (2) el nivel de propiedad del Gobierno y de las ETE en las empresas mineras, petroleras y gasíferas que operan en el país, incluidas las que sean propiedad de filiales de ETE y empresas conjuntas.

Esta nota proporciona orientación a los grupos multipartícipe sobre el modo de informar sobre la participación del Estado como parte de la implementación del EITI, ofrece un conjunto de ejemplos de países implementadores, y esboza oportunidades para fortalecer la difusión y el uso de datos.

- ¿Qué ingresos puede esperar el Estado de su participación directa e indirecta en el sector extractivo?

- ¿Cuál es el gasto estatal o de la ETE (ETE) para cumplir las condiciones de participación en la industria; qué tienen derecho a recibir y cuánto están recibiendo realmente en ingresos?

- ¿Cuáles son las reglas de auditoría de las ETE y cómo se cumplen?

- ¿Gestionan el Estado o las ETE los ingresos recaudados de su participación en la industria de manera transparente y coherente?

- ¿La ETE es un socio creíble para que una empresa extranjera participe con esta en una asociación comercial?

Resumen de los pasos

| Pasos | Consideraciones clave | Ejemplos |

|---|---|---|

|

Paso 1: |

|

|

|

Paso 2: |

|

|

|

Paso 3: |

|

|

|

Paso 4: |

|

|

|

Paso 5: |

|

|

|

Paso 6: |

|

|

|

Paso 7: |

|

|

|

Paso 8: |

|

|

|

Paso 9: |

|

|

Cómo poner en práctica el requisito 2.6

El Secretariado Internacional del EITI recomienda a los grupos multipartícipes el siguiente enfoque paso a paso para informar sobre la participación del Estado en las industrias extractivas. Se recomienda que el grupo multipartícipe documente las conclusiones de cada paso (p. ej., en las actas de reuniones, estudios de exploración, informes EITI u otras divulgaciones).

De acuerdo con la expectativa de que los países que implementen el EITI revelen sistemáticamente los datos requeridos por el Estándar EITI, el grupo multipartícipe debe colaborar con las ETE y entidades gubernamentales para asegurar la publicación de la información enumerada en el requisito 2.6 por parte de las entidades custodias. El proceso de presentación de informes EITI debe revisar la información disponible públicamente, abordar cualquier laguna en los datos existentes y analizar los datos para contribuir a mejorar la transparencia y la gestión del sector en torno a la participación del Estado.

Paso 1: Acordar una definición de empresas de titularidad estatal (ETE)

El grupo multipartícipe debe acordar primero una definición de las ETE que se apegue al mínimo requerido por el Estándar EITI, teniendo en cuenta el contexto local, incluidas la legislación nacional y las estructuras gubernamentales pertinentes. El requisito 2.6.a.i. establece que “Para el propósito de la implementación del EITI, una empresa de titularidad estatal (ETE) es aquella empresa con participación total o mayoritariamente estatal que participe en actividades extractivas en nombre del Gobierno".

La definición del grupo multipartícipe debería considerar casos de empresas con licencias de extractivos, empresas que tienen participación en acciones de otras empresas extractivas (estructura de sociedades de gestión de activos o de tenencia) y fondos soberanos.

Al acordar su definición de las ETE, el grupo multipartícipe tal vez deba considerar la definición de la OCDE de empresas que están bajo el control del Estado, ya sea porque el Estado es el beneficiario final propietario de la mayoría de las acciones con derecho a voto, o porque ejerce un grado de control equivalenteHideConsulte las pp. 14-15 de OCDE (2015), ‘OCDE Guidelines on Corporate Governance of State-Owned Enterprises, 2015 Edition, https://www.oecd-ilibrary.org/governance/oecd-guidelines-on-corporate-governance-of-state-owned-enterprises-2015_9789264244160-en;jsessionid=P7eX_At6FIQuFqCeh4YISiIa.ip-10-240-5-138.

Paso 2: Enumerar de forma exhaustiva todas las participaciones estatales en empresas y proyectos extractivos y describir las condiciones relacionadas

El grupo multipartícipe debería elaborar una lista completa de empresas mineras, petroleras y gasíferas en las que el Gobierno tenga intereses, ya sea directa o indirectamente a través de las ETE, incluidas las participaciones minoritarias, las ETE y otras formas de capital estatal, y las empresas constituidas en la jurisdicción nacional y en el extranjero. La amplitud de la evaluación es importante para asegurar que las participaciones estatales en proyectos extractivos no se oculten a través de niveles de propiedad corporativa.

Esta visión general debe divulgarse a través de los sistemas gubernamentales pertinentes, p. ej., en el sitio web del ministerio que administre la participación estatal y/o las ETE. La información sobre las acciones de las propias ETE en empresas extractivas y empresas conjuntas debe divulgarse directamente a través de las plataformas de publicación de las ETE, cuando existan. Cuando existan lagunas en tales divulgaciones, los grupos multipartícipes deben asegurarse de que se divulgue la información a través de los informes EITI.

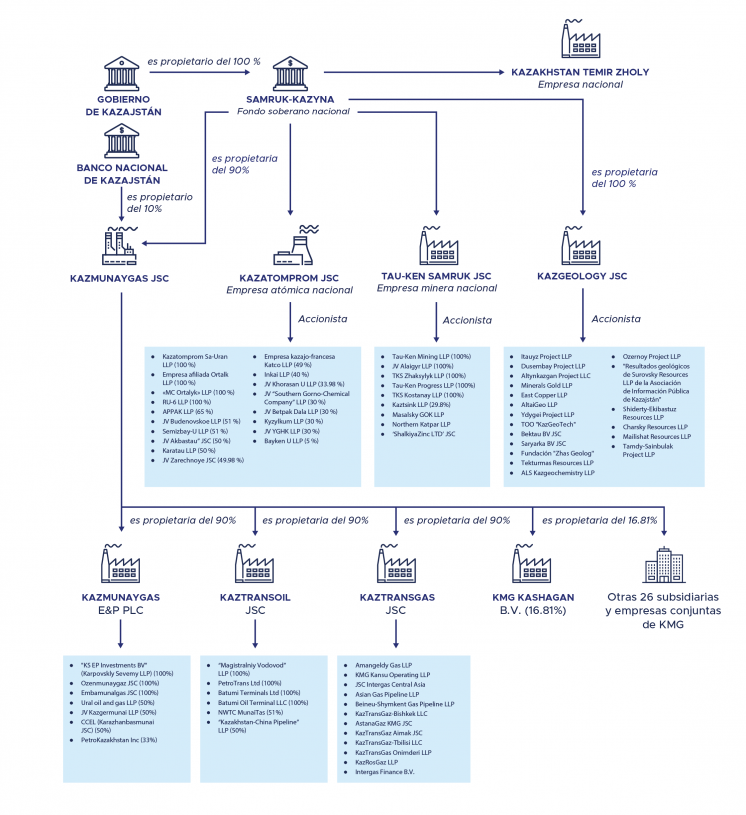

Kazajstán: Titularidad del Estado en la industria minera, petrolera y gasífera

La complejidad de la estructura de las ETE y las subsidiarias exige un panorama completo de todas las ETE y sus subsidiarias. El uso de las revelaciones existentes para visualizar tales estructuras puede ayudar a los interesados a hacerse una mejor imagen de la participación del Estado en la industria.

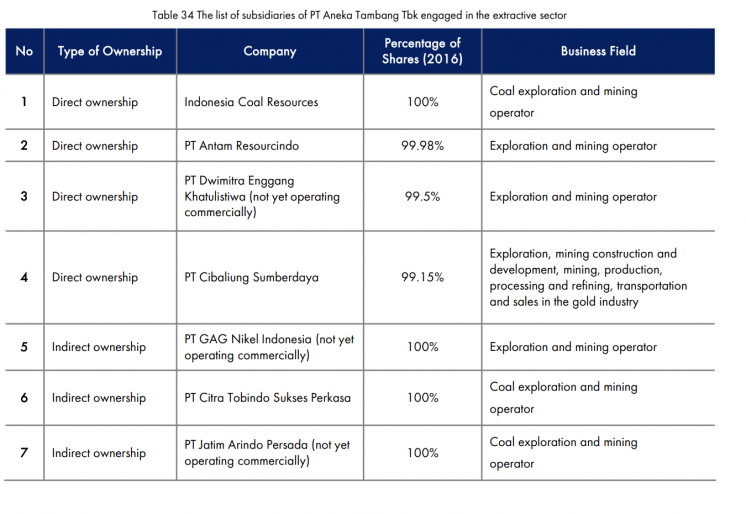

Indonesia: Subsidios de ETE

ETE subsidiarias de PT Aneka Tambang en 2016.

El término "propiedad indirecta" debería definirse mejor, con una clara lista de la estructura de las subsidiarias de ETE y las subsidiarias de subsidiarias de ETE.

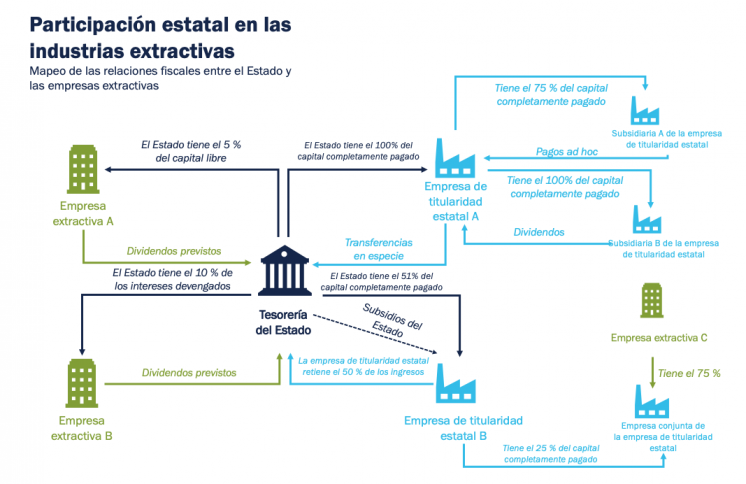

El grupo multipartícipe debe asegurar que las condiciones asociadas con el capital estatal o las ETE se describan claramente, para ayudar así a entender si el Estado es responsable de la inversión futura debido a su propiedad de capital en las empresas extractivas, o si sus intereses patrimoniales son “gratuitos” (es decir, sólo recibe dividendos pero no tiene la obligación de financiar esa parte de las inversiones de la empresa).

Esta información debe proporcionarse respecto de toda la propiedad de capital estatal en las empresas extractivas, incluida la que poseen las subsidiarias de las ETE, y no solo las que se consideran significativas para la presentación de informes EITI. Esta información debería incluir detalles sobre las condiciones de su participación en el capital de la empresa, incluido su grado de responsabilidad en el pago de gastos en las distintas etapas del ciclo del proyecto, p. ej., participación totalmente pagada, participación libre o intereses devengados. La información sobre los intereses estatales y de ETE participantes en proyectos de petróleo y gas debe incluir información sobre los derechos a las participaciones en la producción de acuerdo con las condiciones fiscales del proyecto. Esta información debe divulgarse a través de sistemas gubernamentales o de las empresas, cuando sea posible, y los informes EITI deben centrarse en las lagunas de divulgación.

Los condiciones relacionados con el capital determinan las obligaciones y responsabilidades del accionista. A manera de ejemplo, definen el nivel de responsabilidad del accionista (Estado o ETE) de cubrir los gastos en las distintas fases del ciclo del proyecto. Pueden ser:

- Capital total: Capital en términos comerciales. El accionista es responsable de cubrir su participación en los gastos (gastos de inversión y gastos de capital) en consonancia con sus intereses de capital.

- Capital libre: La responsabilidad del Estado o de la ETE de cubrir su participación en los gastos (gastos de inversión y gastos de capital) en consonancia con sus intereses de capital es cubierta por el operador. El capital del Estado o de la ETE es en efecto "libre", ya que el Estado o la ETE no paga sus intereses patrimoniales.

- Intereses devengados: La responsabilidad del Estado o de la ETE de cubrir su participación en los gastos (gastos de inversión y gastos de capital) en consonancia con sus intereses de capital es cubierta por el operador durante la fase de desarrollo. Después se reembolsa al operador cuando el proyecto es operativo/rentable. El interés patrimonial del Estado o de la ETE es en efecto "devengado" por el operador.

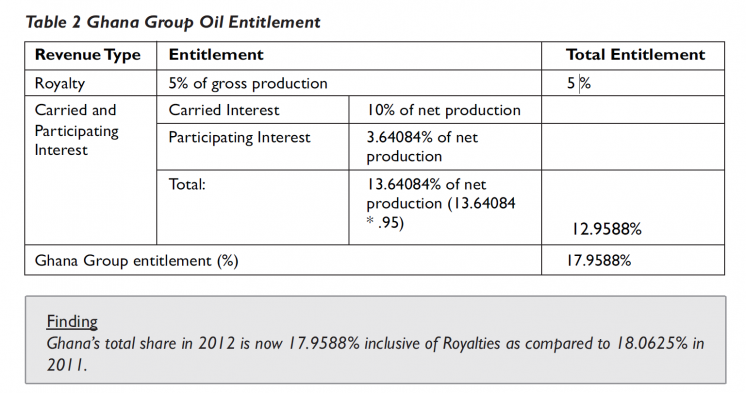

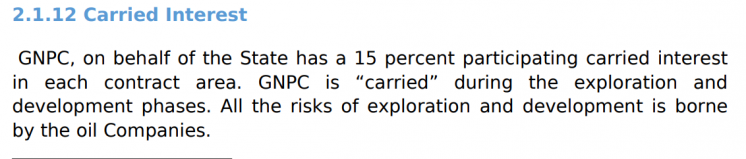

Ghana: Interes devengado

Un ejemplo de divulgación de intereses devengados, en el que la inversión es cubierta por el operador y posteriormente se le reembolsa.

Esto muestra las condiciones asociadas con el patrimonio de la Corporación Nacional del Petróleo de Ghana (GNPC). Las condiciones de la participación del Estado en cada PSC se describen en el Registro de petróleo.

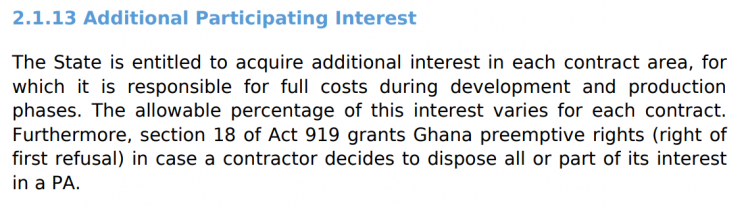

Filipinas: Términos que se adjuntan a la equidad de la ETE

Un ejemplo de divulgación de capital libre, en que las empresas asociadas cubren todos los gastos del proyecto en nombre del Gobierno.

No hay ningún requisito para que la ETE Philippines Mining Development Corporation (PMDC) financie su interés de capital.

Paso 3: Describir los cambios en la participación estatal en el año que se examina

El grupo multipartícipe debe identificar los cambios en la propiedad estatal de los intereses de las empresas y proyectos extractivos en el año que se examina. La transparencia en materia de cambios en la participación del Estado es clave para comprender las adquisiciones y ventas por parte del Estado y las ETE en las industrias extractivas, la valoración de los activos del Estado, si las transacciones se realizaron de manera comercial y si las transferencias de activos del Estado a las empresas extractivas se realizaron con o sin compensación. Por cada cambio en la propiedad estatal en el año que se examina, los informes EITI deben indicar las condiciones correspondientes de la transacción, incluidas la valoración y los ingresos.

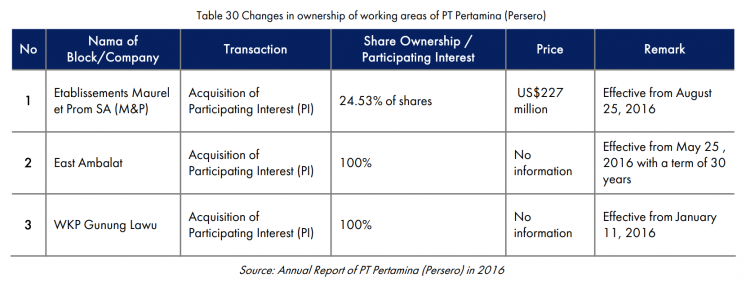

Indonesia: Cambios de titularidad en la ETE

Cambios de titularidad de 2016 en las áreas de trabajo de la petrolera nacional PT Pertamina.

Ghana: Cambios en la participación estatal

Los informes del PIAC (Public interest and Accountability Committee) detallan cualquier cambio en la participación estatal con implicaciones para los ingresos petroleros de GNPC.

Paso 4: Evaluar la materialidad de los ingresos y pagos de las ETE al Gobierno

El grupo multipartícipe debe definir las ETE con materialidad, a los efectos de la presentación de informes EITI. Esto significa que el grupo multipartícipe tiene la flexibilidad de acordar lo que constituye una ETE con materialidad y a qué ETE se debe exigir divulgar información, al acordar un umbral de materialidad. Se alienta a los grupos multipartícipe a considerar las funciones no comerciales de la ETE para determinar el umbral de materialidad.

Basándose en la lista completa de las participaciones estatales en los sectores de la minería, el petróleo y el gas (Paso 2), el grupo multipartícipe debería perfeccionar una lista de empresas que cumplan la definición de ETE del grupo multipartícipe (Paso 1). Para cada una de las ETE, el grupo multipartícipe debe obtener de los ministerios pertinentes del Gobierno, o de las propias ETE, el valor de:

- los ingresos obtenidos de empresas extractivas,

- las transferencias en efectivo o en especie a entidades gubernamentales.

Al clasificar todas las ETE por el valor de sus transferencias al Gobierno, el grupo multipartícipe podría considerar establecer un umbral de materialidad para seleccionar las ETE con materialidad que equilibren la amplitud de las divulgaciones y la relevancia de la información.

Los factores no financieros también pueden ayudar a los grupos multipartícipe a determinar a cuáles ETE se les exige revelar información. En Irak, p. ej., las ETE de petróleo y gas no hacen pagos financieros al Gobierno, pero tienen materialidad debido a que están involucradas en transferencias en especie y reciben transferencias significativas del Gobierno. Los grupos multipartícipe también podrían adoptar un enfoque basado en el riesgo para seleccionar las ETE que se incluirán en el estudio de las divulgaciones, además de las que realizan pagos significativos, considerando qué subsectores o productos básicos pueden ser propensos a riesgos de gobernanza o ser de particular interés público.

El grupo multipartícipe debería concluir con una lista de ETE consideradas de materialidad para la presentación de informes EITI en el año que se examina. A partir de esto, el grupo multipartícipe tendrá que describir las relaciones financieras entre las ETE y el Gobierno para aquellas ETE consideradas de materialidad (Paso 4).

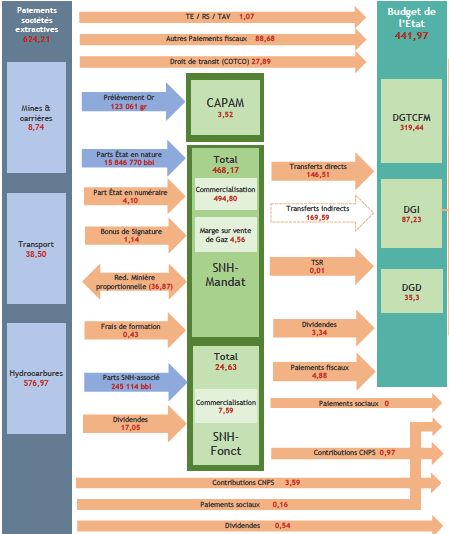

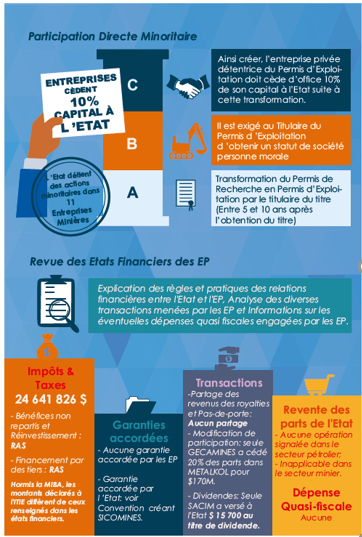

Camerún: Distinguiendo los dos roles de la ETE en nombre del Estado

La petrolera estatal Société Nationale des Hydrocarbures (SNH) informa cifras que distinguen claramente entre su papel en nombre del Estado (SNH Mandat) y su propia cuenta (SNH Fonctionnement). Se resaltan (en la caja roja) la materialidad de los ingresos recaudados por SNH Mandat y SNH Fonctionnement.

República Democrática del Congo: Evaluación de la materialidad de las ETE

Una revisión del marco normativo (leyes, reglamentos y estatutos empresariales) así como de los ingresos y pagos en el año en examen, deberían ser base para una evaluación de la materialidad de las ETE. Las ETE recaudan una serie de ingresos no tributarios y realizan varios pagos tributarios y no tributarios al Gobierno.

Paso 5: Describir las relaciones financieras reglamentarias entre las ETE y el Gobierno

Las entidades gubernamentales y las ETE pertinentes deben divulgar información sobre las normas y prácticas vigentes de cara a la relación financiera entre el Gobierno y las ETE, así como entre las ETE y las empresas conjuntas y subsidiarias de las ETE.

Dicha información puede resumirse mediante los informes EITI y constituir la base de las recomendaciones que sustentan las reformas, cuando sea necesario, y modelan las decisiones en torno al sector. A modo de ejemplo, en Myanmar, el Gobierno se ha centrado en reformar los derechos legales de las ETE para mantener una parte significativa de los ingresos (hasta el 50 % de los ingresos por petróleo y gas) mientras reciben subsidios del Gobierno. De manera similar, en Senegal, la cuestión de los derechos legales de PETROSEN para asegurar el financiamiento de terceros será clave para desarrollar las grandes reservas de gas del país.

El grupo multipartícipe debería revisar los arreglos legislativos y normativos para la participación del Estado en las industrias extractivas. A partir de un repaso de las leyes, reglamentos, estatutos empresariales y otros documentos pertinentes, el grupo multipartícipe debe describir las normas legales relacionadas con:

- la transferencia de fondos entre cada ETE y el Estado, p. ej., ¿se espera que la ETE transfiera dividendos al Estado, o se beneficia de subsidios estatales? ¿Cuáles son las normas que rigen los impuestos, regalías, derechos de aduana y otras transferencias fiscales al Gobierno, y cuál es el calendario para su liquidación? ¿Existe una política clara de dividendos?

- las ganancias retenidas por la ETE, es decir, el derecho de la ETE a retener ingresos, tanto de sus propias operaciones como de las operaciones realizadas en nombre del Gobierno (p. ej., ventas de productos básicos); ¿cuáles son las reglas que rigen la forma en que la ETE puede gastar los ingresos recaudados de sus operaciones?

- la reinversión de la ETE, es decir, si el Consejo de Administración de la ETE puede decidir sobre los dividendos de la ETE; ¿cuáles son las normas que rigen en qué puede gastar la ETE sus ganancias retenidas, ya sean operativas, gastos de capital o retención en las cuentas de la empresa?

- financiamiento de terceros para el ETE, posibilidades de recaudar fondos de una tercera fuente, ya sea a través de deuda o capital; ¿qué ocurre si alguna norma rige el proceso mediante el cual las ETE pueden buscar financiamiento de terceros?

- cualquier otra transferencia reglamentaria entre el Gobierno y la ETE.

El grupo multipartícipe podría sintetizar este análisis en un lenguaje más accesible para un público más amplio. Esto crearía una base sólida para entender las expectativas de flujos financieros entre las ETE y el Gobierno, contextualizando las reglas y sistemas que determinan las transferencias.

El grupo multipartícipe debe consultar y trabajar con cada ETE para garantizar que se publiquen (y, si es posible, se analicen) los textos reglamentarios pertinentes en sus respectivos sitios web.

El financiamiento de terceros es el financiamiento para la ETE que no proviene de sus propios recursos (p. ej., ganancias retenidas) o de sus accionistas (p. ej., el Gobierno). Se trata de la financiación de una tercera fuente (p. ej., una empresa privada o un banco), ya sea a través de deuda o de capital.

- Deuda: La deuda es una cantidad de dinero prestada a la ETE por otra entidad. Puede ser a través de préstamos bancarios, líneas de crédito, emisión de bonos o eurobonos. La deuda tiene un vencimiento (duración) y una tasa de interés (o cupón en el caso de los bonos). La cuestión es si la ETE tiene el derecho reglamentario de recaudar deuda (p. ej., préstamos bancarios o bonos).

- Capital: El capital es el activo de la ETE después de haber deducido los pasivos. Representa una parte de la propiedad en la ETE, en lugar de una deuda que se debe pagar. El capital se suele emitir a los inversores a través de acciones. La cuestión es si la ETE tiene el derecho legal de recaudar fondos a través de acciones (p. ej., emitiendo acciones a inversores externos).

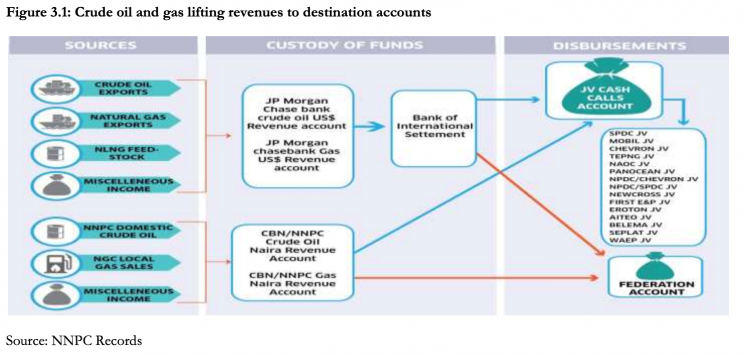

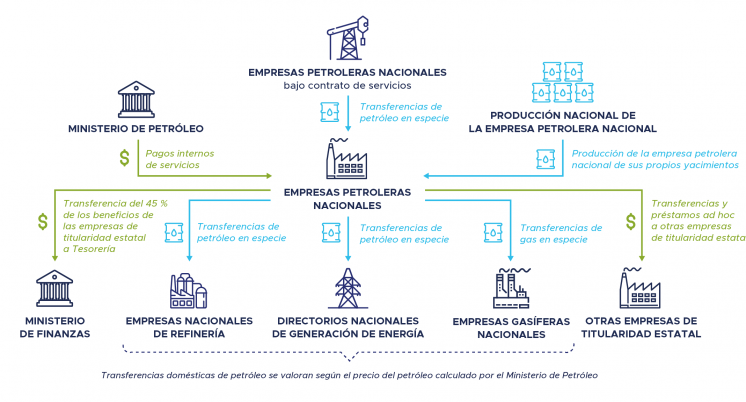

Nigeria: La gestión de los ingresos estatales por petróleo y gas.

A continuación un diagrama que muestra el flujo de ingresos por petróleo y gas (incluidos los ingresos en especie del Estado) de NNPC (Nigerian National Petroleum Corporation).

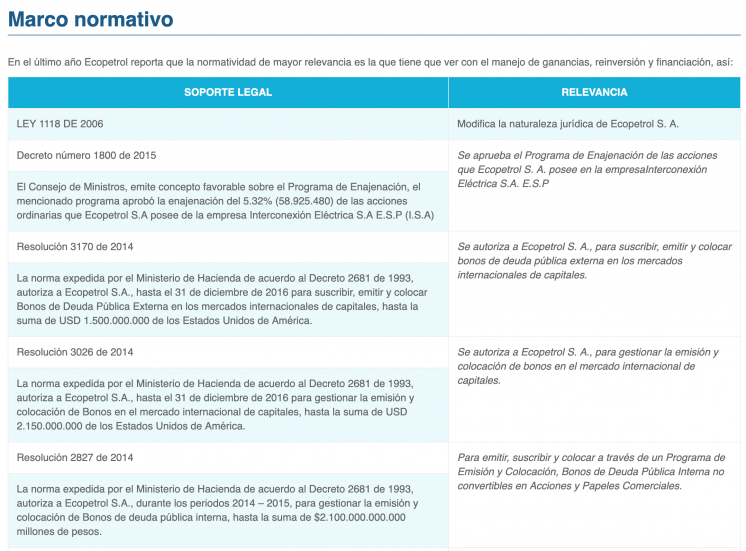

Colombia: Marco normativo para la ETE

El Informe EITI 2017 describe el marco regulador para las relaciones financieras de la petrolera nacional Ecopetrol con el Gobierno.

Irak: Empresas petroleras nacionales

Aunque las empresas petroleras nacionales de Irak hacen sólo un tipo de pago al Gobierno (el 45 % de las ganancias netas de las empresas petroleras nacionales no suelen ser significativas), las ETE se consideran de materialidad en términos de exploración, producción y recepción de transferencias de materialidad (Pagos de Servicios internos).

Paso 6: Describir las relaciones financieras entre las ETE y el Gobierno en la práctica

Las entidades gubernamentales y las ETE pertinentes deben divulgar información sobre las normas y prácticas vigentes de cara a la relación financiera entre el Gobierno y las ETE, así como entre las ETE y las empresas conjuntas y subsidiarias de las ETE. Los informes EITI deben proporcionar un diagnóstico anual de la adhesión a las normas reglamentarias que rigen las relaciones financieras de las ETE con el Estado (como se describe en el Paso 4) en la práctica. Se deben ofrecer referencias a toda la información disponible públicamente y abordar las lagunas de información cuando sea necesario.

Como punto de partida, el grupo multipartícipe debería revisar los arreglos de monitoreo y supervisión de cada ETE, incluyendo sus informes anuales, estados financieros, informes de sostenibilidad (ambientales, sociales y de gobernanza), presentaciones de bolsa (si corresponde), etc. Los siguientes equivalentes aproximados pueden ser útiles al revisar los estados financieros de las ETE:

- dividendos: distribución de los beneficios, estado de los flujos de efectivo como uso de efectivo bajo la rúbrica actividades de financiación, estado de los fondos propios de los accionistas como sustracción de los ingresos retenidos;

- transferencias/subsidios presupuestarios: subvenciones gubernamentales, asistencia gubernamental, otros ingresos – Estado;

- ganancias retenidas: ganancias netas después de dividendos, superávit;

- reinversión: inversión por cuenta propia/autofinanciada;

- financiación de terceros, incluida deuda o capital: préstamo a corto plazo, préstamo a largo plazo, línea de crédito, bonos, eurobonos y capital, participaciones, emisión de acciones, etc.

Por cada ETE, el grupo multipartícipe podría considerar la posibilidad de utilizar una tabla estándar para orientar su recopilación de datos, tomando como ejemplo la de Kazajstán, a continuación.

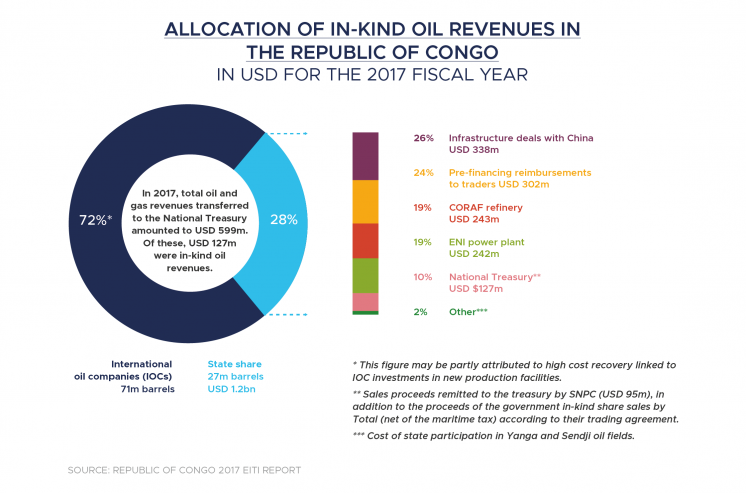

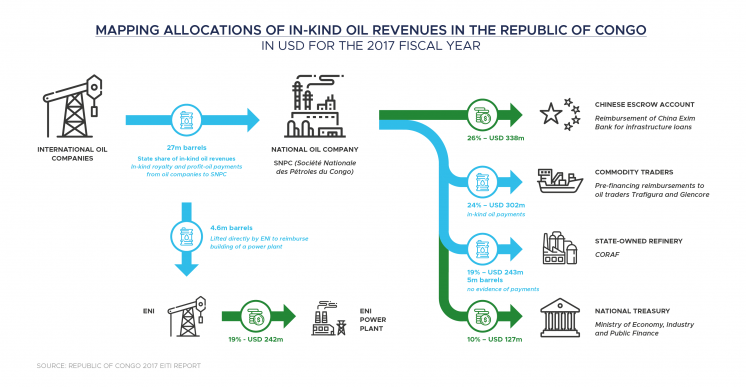

República del Congo: Transacciones en las que participa una ETE

Transacciones en las que participa la empresa nacional de petróleo SNPC (Société nationale des pétroles du Congo).

En los últimos años, SNPC ha retenido una gran parte de los ingresos procedentes de la venta de los ingresos en especie del Estado para pagar créditos de infraestructura y barriles de crudo para la refinería nacional fuera del presupuesto.

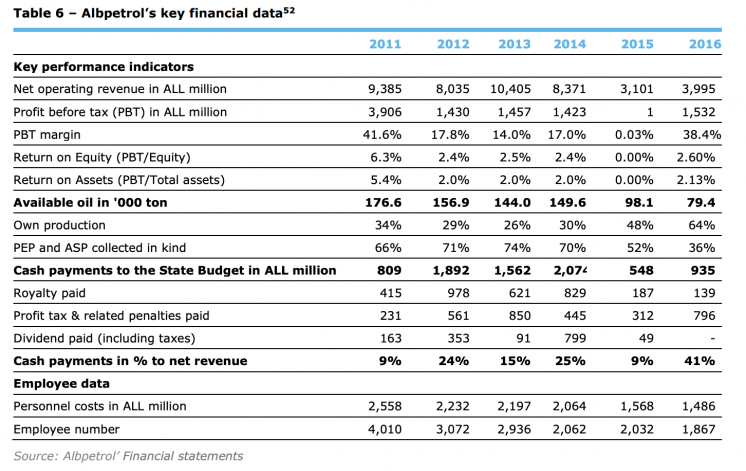

Albania: Estados financieros auditados

Fragmentos de los estados financieros auditados de 2011-2016 de la petrolera nacional Albpetrol.

Muestran el uso de los ingresos retenidos de Albpetrol.

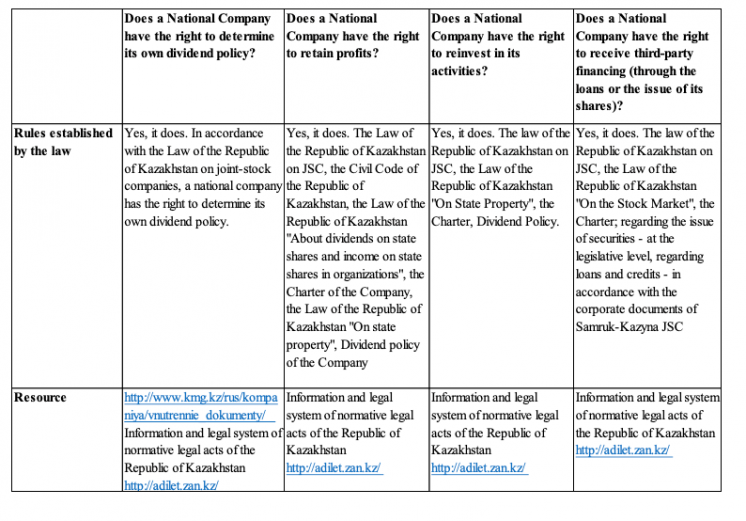

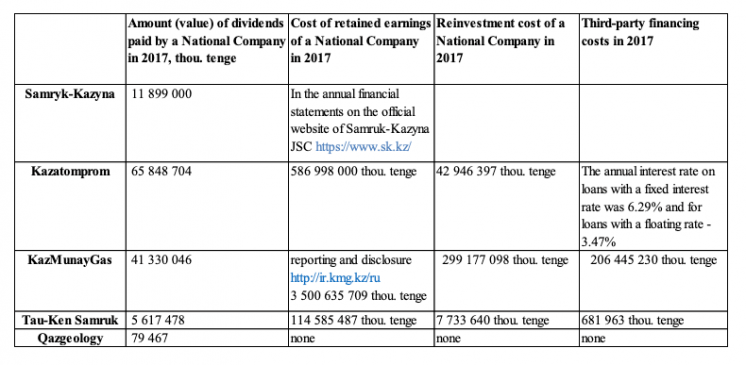

Kazakhstan: Recopilación de datos

Un ejemplo de una tabla de recopilación de datos muestra un diagnóstico de las reglas y practicas relacionadas a las relaciones financieras entre ETE y el Estado.

Paso 7: Describir los préstamos o garantías de préstamo estatales o de ETE a empresas extractivas

El grupo multipartícipe debe identificar todo préstamo o garantía de préstamo vigentes del Estado o de cualquier ETE a cualquier empresa o proyecto extractivo. Las divulgaciones deben incluir la duración del préstamo o la garantía (hasta su vencimiento) y condiciones clave, como el calendario, las modalidades de reembolso y la tasa de interés. Se alienta al grupo multipartícipe a que considere también cualquier préstamo y garantías de ETE a empresas y proyectos no extractivos.

La transparencia en la provisión de préstamos y garantías del Estado y las ETE a las empresas extractivas es clave para entender el nivel de apoyo financiero estatal a las empresas mineras, petroleras y gasíferas, que generalmente utilizan fondos de los contribuyentes. Los riesgos de gobernanza incluyen subsidiar a las empresas comerciales privadas, el patrocinio mediante préstamos preferenciales a personas políticamente expuestas y préstamos no presupuestados por las ETE que no se reflejan en las estadísticas de deuda soberana. Al analizar las divulgaciones, el grupo multipartícipe podría también comparar las condiciones de estos préstamos y garantías con las de los préstamos comerciales, como lo alienta el Estándar EITI.

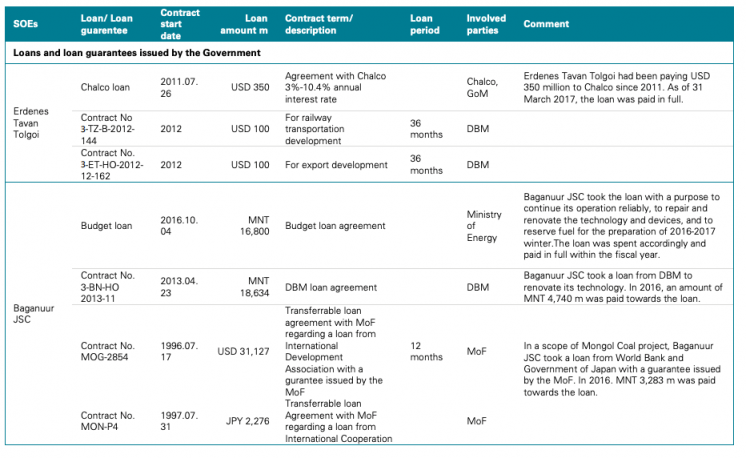

Mongolia: Préstamos y garantías

Un ejemplo de la compleja lista de préstamos y garantías que involucran a las ETE mineras del Informe EITI de Mongolia 2017, si bien faltan las condiciones de los préstamos.

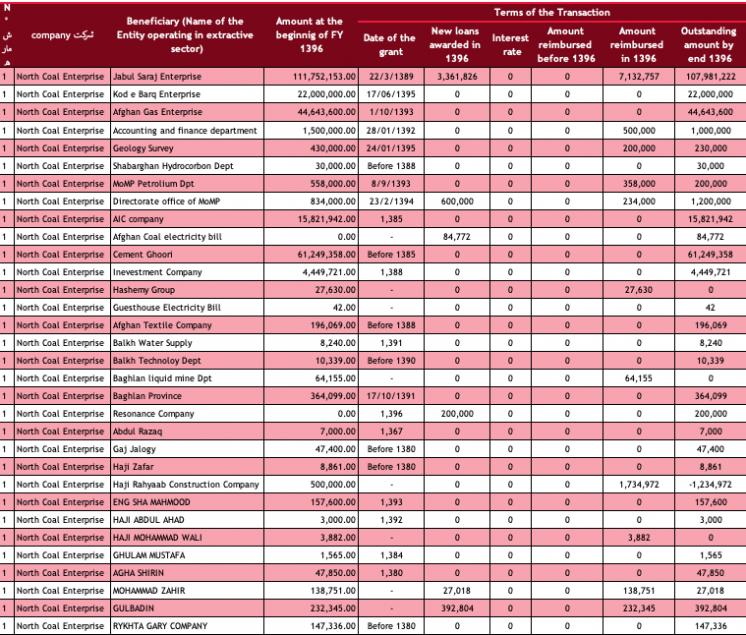

Afganistán: Préstamos ETE en condiciones preferenciales

Préstamos extensos sin intereses de North Coal Enterprise, incluso a empresas extractivas.

Paso 8: Participar con cada ETE de materialidad en la publicación de sus estados financieros

Se espera que las ETE con materialidad aseguren que sus estados financieros auditados sean accesibles al público. Esto último debe incluir no solo la opinión del auditor y un resumen de los principales datos financieros, sino también el conjunto completo de cuentas auditadas de la empresa, incluidos su estado de pérdidas y ganancias, el balance general y los flujos de efectivo. Deben incluirse notas explicativas en las que se detalle la definición de las condiciones clave y las prácticas contables.

El grupo multipartícipe debe establecer un enlace con las ETE para evaluar la accesibilidad del público a sus estados financieros. En el caso de las ETE que no publican sus estados financieros de forma rutinaria, el grupo multipartícipe debe trabajar con las ETE para identificar cualquier objeción a dicha publicación y encontrar soluciones intermedias. En los casos en que las ETE no tengan estados financieros, el grupo multipartícipe debe establecer un enlace con la administración de las ETE para garantizar que se divulgan públicamente las principales partidas financieras, incluidos su balance general, su estado de pérdidas y ganancias y los flujos de efectivo. El grupo multipartícipe también debe considerar si la ETE y las entidades gubernamentales pertinentes que ofrecen información relacionada con la participación del Estado están sujetas a una auditoría creíble e independiente, que aplique normas internacionales de auditoría, de conformidad con el requisito 4.9 del Estándar EITI. El grupo multipartícipe debería evaluar si los estados financieros se prepararon sobre la base de normas internacionales de contabilidad, y si se verificaron de conformidad con dichas normas internacionales.

Guinea: Estados financieros auditados

La empresa minera nacional SOGUIPAMI (Société Guinéenne du Patrimoine Minier) publica anualmente sus estados financieros auditados.

Afganistán: Resumen de estados financieros

Afganistán divulga sistemáticamente las reglas relacionadas con las relaciones financieras de las ETE. El gobierno publica en su sitio web los estados financieros auditados de sus dos empresas públicas, mostrando cómo se llevan a cabo estas normas en la práctica.

Paso 9: Explorar las oportunidades de divulgación de la contratación, subcontratación y gobernanza corporativa de las ETE

Se alienta al grupo multipartícipe a que considere la posibilidad de divulgar información adicional sobre la gestión de los gastos (operativos y de capital), las adquisiciones, la subcontratación y la gobernanza empresarial de las empresas. Este último puede incluir información sobre la composición del Consejo de Administración, el nombramiento del Consejo de Administración y la gerencia, el mandato del Consejo de Administración y el Código de Conducta que se aplique al personal directivo de las ETE. El grupo multipartícipe también podría considerar políticas de conflicto de intereses para el Consejo de Administración y la gerencia.

Un análisis de los datos existentes en los informes EITI ayudaría a arrojar luz sobre los riesgos de gobernanza, como el uso de gastos operativos para cubrir gastos no básicos, las adquisiciones garantizadas por las ETE a tasas distintas de las comerciales de empresas propiedad de personas expuestas políticamente, la interferencia política en el nombramiento del Consejo de Administración de las ETE y la ausencia de salvaguardias contra los conflictos de intereses en la gestión de las ETE. Dicho análisis podría contribuir también a una auditoría del funcionamiento de una ETE de conformidad con su mandato.

El grupo multipartícipe podría considerar los siguientes aspectos en su examen de los gastos de la ETE HideConsulte, por ejemplo, las pp. 92-105 del PIAC (2018), ‘ANNUAL REPORT ON THE MANAGEMENT AND USE OF PETROLEUM REVENUES FOR THE PERIOD 2018’:

- Desglose por producción, almacenamiento y distribución;

- Gastos de exploración, evaluación, desarrollo y producción;

- Gastos en infraestructura vinculados al procesamiento, refinación, transporte y distribución;

- Gastos en actividades básicas y no básicas.

Mongolia: Consejo de Administración de las ETE

Descripción general de la composición de los Consejos de Administración de las ETE en Mongolia.

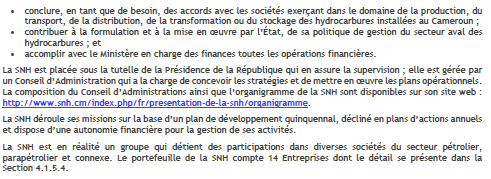

Camerún: Gobernanza corporativa

Breve resumen de la gobernanza corporativa de la petrolera nacional SNH de Camerún, con enlace a su organigrama.

Difusión y uso de los datos

Dependiendo de los objetivos definidos en el plan de trabajo del EITI, la relevancia en la demanda de los países y de las partes interesadas, puede haber varias oportunidades para que los grupos multipartícipe difundan información sobre la participación del Estado y apoyen a las partes interesadas en el uso y análisis de los datos. Las partes interesadas en el Gobierno pueden estar interesadas en evaluar si los ingresos de las ETE están en consonancia con el desempeño de la empresa, y utilizar los datos como prueba para sustentar las reformas clave, ya sea hacia objetivos socioeconómicos o de corporatización. Los actores de la supervisión pública pueden analizar las revelaciones para entender mejor la gestión de grandes proporciones de ingresos y activos extractivos en nombre de los ciudadanos.

Presentación de informes temáticos sobre la transparencia de las ETE en la República Democrática del Congo. Las cuestiones relacionadas con la participación del Estado en las industrias extractivas de la RDC han generado un debate público sustancial, sobre todo en torno a la mayor gestión minera de las licencias extractivas de ETE, GÉCAMINES. Otras ETE también han atraído la atención del público sobre su aparente falta de transparencia en la gestión de los ingresos del Gobierno tras los informes y análisis de la sociedad civilHideTCC (Noviembre de 2017), ‘A State Affair: Privatising Congo’s Copper Sector’, https://www.cartercenter.org/news/pr/drc-110317.html; Global Witness (julio 2017), ‘Regime cash machine: How the Democratic Republic of Congo’s booming mining exports are failing to benefit its people’, https://www.globalwitness.org/en/campaigns/democratic-republic-congo/regime-cash-machine/, con acceso en noviembre de 2018.. Las conclusiones y recomendaciones de estos estudios fueron debatidas por el grupo multipartícipe, que acordó investigar las conclusiones y mejorar las revelaciones de ETE a través de los informes EITI. El EITI recibió acceso a los estados financieros de 2016 de nueve ETE extractivas de la RDC, que fueron analizados por consultores externos.

El análisis publicado por el EITI de la RDC encontró que la mayoría de los estados financieros no estaban auditados y había inconsistencias en los tipos de documentos que las ETE proporcionaron. El análisis de los estados financieros también mostró que i) las ETE no transfirieron de manera coherente las correspondientes participaciones de los ingresos extractivos al Tesoro del Estado según el marco reglamentario, ii) las principales ETE no se ajustaron a las normas vigentes en relación con la venta de activos estatales en sus operaciones de empresa conjunta, iii) las ETE seguían operando a pesar de tener pérdidas año tras año, y iii) GÉCAMINES había contratado préstamos comerciales de empresas privadas, incluidos el comerciante de productos básicos, Trafisura, y el mayor proyecto minero en la DRC, Tenke Fungurume. En abril de 2020, el grupo multipartícipe estaba preparando un informe de seguimiento sobre la participación del Estado para aclarar aún más las revelaciones del requisito 2.6.

Más recursos

- EITI (2018), ‘Upstream Oil, Gas and Mining SOE Governance Challenges’

- Banco Mundial (2014), ‘Corporate Governance of State-Owned Enterprises: A Toolkit’

- OCDE (2017), ‘Preventing Corruption and Promoting Integrity in State-Owned Enterprises: Highlights’

- NRGI (2015), ‘State Participation and State-Owned Enterprises: Roles, Benefits and Challenges’

- NRGI (2018), ‘Guide to Extractive Sector State-Owned Enterprise Disclosures’

- FMI (2007), ‘Fiscal Transparency Manual 2007’

- FMI (2019), ‘Fiscal Transparency Initiative: Integration of Natural Resource Management Issues’