L’épidémie de la COVID-19 a modifié le cadre de la mise en œuvre de l’ITIE dans le monde entier. Les pays mettant en œuvre l’ITIE ont dû affronter de nouvelles réalités. Les pratiques traditionnelles de rapportage et de collecte de données ont été entravées par des contraintes budgétaires et des restrictions d’ordre sanitaire. Quant aux groupes multipartites (GMP), qui s’appuyaient précédemment sur des forums en personne pour la prise de décisions et l’édification de la confiance, ils ont moins de points de contact et doivent utiliser des plateformes virtuelles pour remplacer des réunions critiques en face à face.

Comme de nombreuses organisations, l’ITIE s’est adaptée pour poursuivre sa mission face à de tels obstacles. Compte tenu de ces difficultés, le Conseil d’administration de l’ITIE a convenu en mai 2020 d’introduire des mesures assouplies permettant aux pays de s’écarter des procédures standard de rapportage ITIE – à savoir le rapprochement des paiements des entreprises extractives et des recettes gouvernementales – sous réserve que les Rapports ITIE divulguent des informations plus ponctuelles et récentes qui répondent aux besoins d’information des parties prenantes. Le Conseil d’administration de l’ITIE a également lancé un projet pilote visant à explorer des approches alternatives plus économiques à des divulgations ITIE fiables.

Depuis, près d’un tiers des pays mettant en œuvre l’ITIE ont adapté leurs pratiques de rapportage ITIE d’une manière ou d’une autre. À ce jour, 14 pays ont publié des Rapports ITIE sous un format assoupli (d’autres sont attendus dans les prochains mois) et deux autres pays – l’Afghanistan et l’Allemagne – ont publié des Rapports dans le cadre du projet pilote sur le rapportage alternatif.

Ces approches ont donné l’occasion aux pays de mise en œuvre de restructurer leurs processus de déclarations ITIE dans le but d’initier et d’étendre les divulgations systématiques des données ITIE, ce qui a alors intégré la transparence dans les systèmes courants des gouvernements et des entreprises. Les progrès en faveur d’une divulgation systématique – qui constitue l'attente par défaut des déclarations ITIE depuis 2016 – ont varié selon les pays. Mais les approches flexibles ont créé un espace qui a permis aux pays de mise en œuvre de réorganiser leurs processus de déclaration et aux GMP de jouer un rôle de premier plan dans la supervision des divulgations.

Bien qu’il soit important de ne pas sous-estimer l’ampleur des défis que pose l’engagement multipartite pendant la pandémie, ces exemples pionniers nous ont montré que les défis peuvent être saisis en tant que possibilités de stimulation de l’innovation.

Amélioration de la pertinence et de la ponctualité

Les pays mettant en œuvre l’ITIE ont utilisé de nouvelles approches envers le rapportage pour améliorer la pertinence des divulgations ITIE, en y incluant des informations plus courantes. Trois quarts des pays ont communiqué des informations sur l’impact de la COVID-19 sur les industries extractives, et le Ghana a publié un rapport thématique dédié sur les effets de la pandémie. Plus des deux tiers des pays qui ont adopté un rapportage assoupli ont présenté des analyses prospectives de leurs secteurs extractifs, avec des projections pour la production future, les exportations et les revenus gouvernementaux.

L’assouplissement du rapportage a également conduit à un certain nombre d’innovations et de divulgations pour la première fois, notamment sur des questions liées à la transition énergétique en Allemagne et aux Philippines, à la gestion environnementale en Afghanistan, aux efforts de lutte contre la corruption en Indonésie et en Allemagne, aux activités extractives informelles en Afghanistan et en Mauritanie, et aux aspects sexospécifiques du secteur extractif au Ghana, au Guatemala et aux Philippines. Bien que les innovations n’aient pas trait exclusivement à des rapportages ITIE assouplis, un certain nombre de Rapports ITIE conventionnels couvrant également des questions d’actualité telles que l’impact de la COVID-19, il semble qu’elles se soient accélérées grâce à cette approche.

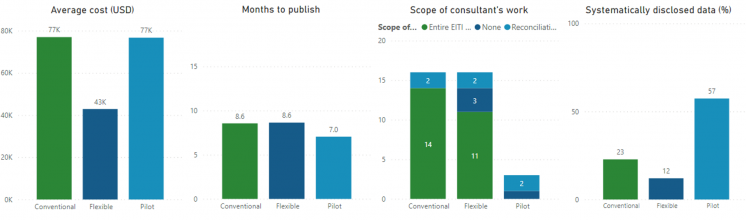

La ponctualité des données produites dans le cadre du format assoupli de rapportage s’est améliorée dans certains pays. En moyenne, le délai entre la date des déclarations de données financières et celle de la publication des Rapports ITIE en format assoupli a été de 16 mois, alors que ce délai est de 18 à 24 mois pour les Rapports ITIE conventionnels. Sept pays sont en avance sur leur calendrier de rapportage, leurs données pour l’exercice 2020 ayant déjà été publiées. Leur liste comprend le Honduras et le Malawi, qui ont participé à des rapportages assouplis. Dix-huit pays n’ont pas encore publié de données pour l’exercice 2019, la plupart étant en train de procéder à des rapportages conventionnels.

Réduction des coûts et des ressources

Les Rapports ITIE pour lesquels des approches assouplies ont été adoptées ont coûté moins que les rapports de rapprochement conventionnels. En moyenne, les coûts sont passés de 77 000 dollars US pour les rapports conventionnels à 43 000 dollars US pour les Rapports ITIE assouplis, ce qui a permis de réaliser une réduction des dépenses de 44 %. Certains pays, tels que l’Afghanistan et la Zambie n’ont pas recruté d’Administrateurs Indépendants pour la préparation de leurs Rapports ITIE, et se sont appuyés plutôt sur les ressources des groupes multipartites et des secrétariats nationaux.

Mais cela a probablement eu un coût d’opportunité, car les parties prenantes de l’ITIE ont accordé davantage d’attention aux détails du rapportage qu’aux autres activités clés, telles que la sensibilisation, la diffusion et la mise en œuvre des recommandations de réformes. Il convient également de noter que les dépenses ont considérablement varié entre les pays : ainsi, alors que la Mongolie a réduit ses coûts de rapportage de 42 000 à 17 300 dollars US, celles des Philippines ont augmenté de 40 000 dollars US à 46 800 dollars US.

Bien que l’on s’attendait que le temps requis pour la publication des Rapports ITIE assouplis diminuerait (en libérant en conséquence des ressources pour l’analyse et la diffusion des données), les délais ont varié considérablement. Dix pays ont produit des rapports plus efficacement – à cet égard, le Tchad se singularise, ayant réduit son cycle de rapportage de 12 à 3,5 mois. Les coûts pour d’autres pays sont restés constants ou ont provoqué une augmentation de la durée de leur cycle de rapportage.

Maintien de la qualité et de l’exhaustivité

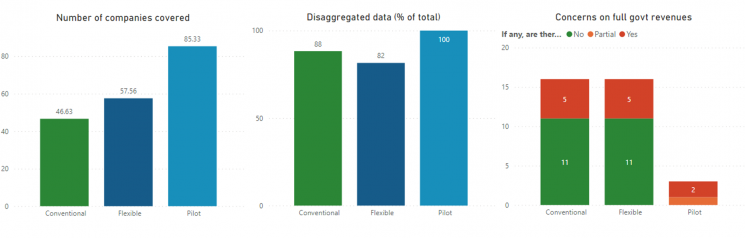

En moyenne, les rapports assouplis ont couvert davantage d’entreprises disposant de données sur leurs paiements aux gouvernements. Toutefois, une légère diminution de l’exhaustivité des revenus gouvernementaux a été observée dans les pays dans lesquels existent des lois sur la confidentialité des contribuables – en moyenne, 82 % des revenus gouvernementaux ont été désagrégés dans des rapports assouplis, contre 88 % dans des rapports conventionnels.

La transition de la méthode conventionnelle à la méthode assouplie et les approches alternatives au rapportage ITIE faisant l’objet de projets pilotes n’ont cependant pas entraîné une détérioration de la fiabilité des données financières associées aux paiements des entreprises et/ou aux revenus des gouvernements, tel que les ont évaluées les groupes multipartites. Mais une plus grande participation des groupes multipartites au processus de rapportage a peut-être affecté l’impartialité de ces évaluations, et il convient de noter qu’elles n’ont pas été fondées sur un examen détaillé des procédures ou pratiques légales à travers les audits gouvernementaux et la garantie des revenus gouvernementaux.

Le rapportage ITIE a constitué une caractéristique centrale de l’ITIE depuis sa création. La portée du rapportage a considérablement évolué au fil du temps, et les pays divulguent des données de plus en plus systématiquement. Néanmoins, le rapportage s’est avéré être un exercice coûteux et lourd pour de nombreux pays mettant en œuvre l’ITIE. Les pays qui ont adopté le rapportage assoupli dès le départ fournissent des enseignements précieux aux pays qui cherchent à adopter des solutions plus économiques et efficaces pour le rapportage ITIE, sans pour autant compromettre la qualité et la pertinence des divulgations. Ils procurent également des enseignements importants, car le Conseil d’administration de l’ITIE examine l’efficacité du rapportage ITIE et étudie les possibilités d’introduction d’autres paramètres pour la mise en œuvre de l’ITIE dans le futur.

Les pays qui ont participé au rapportage ITIE assoupli comprennent l’Argentine, le Tchad, la République démocratique du Congo, le Ghana, le Guatemala, la Guinée, le Honduras, l’Indonésie, le Libéria, Madagascar, le Malawi, la Mauritanie, le Mexique, la Mongolie, les Philippines, la Sierra Leone et la Zambie, alors que la Guinée, Madagascar et le Mexique sont en train de préparer des rapports sous ce format. L’Afghanistan et l’Allemagne ont participé au projet pilote sur les approches alternatives au rapportage, un projet auquel la Mauritanie s’est jointe en 2022.

Contenu connexe

L’ITIE lance son rapport de suivi 2023

Statement from the EITI Board Chair on the continued detention of Mr. Gubad Ibadoghlu