Résumé

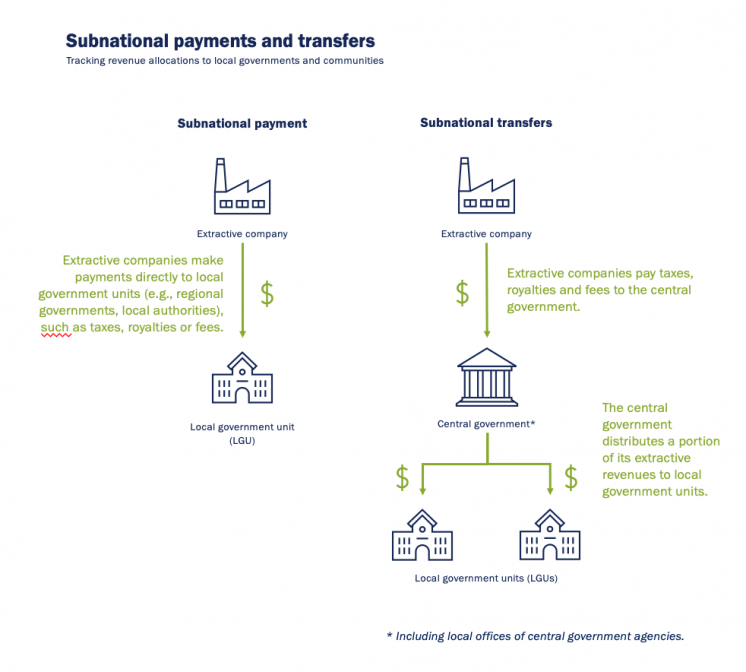

Dans certains pays, les entreprises extractives effectuent des paiements directs à des entités gouvernementales infranationales, par exemple des gouvernements régionaux, des communes et des chefferies. Certains gouvernements disposent également de mécanismes de répartition des revenus stipulant qu’une part des revenus collectés par le gouvernement central sera transférée à des entités gouvernementales infranationales. Ces paiements ne représentent parfois qu’une petite part des revenus au niveau national, mais elles sont souvent une source de revenus importante pour les gouvernements locaux. La transparence de ces paiements et transferts peut être utile pour imposer une redevabilité aux autorités locales.

La mise en œuvre de l’ITIE a montré que les communautés locales souhaitent vivement une amélioration de la transparence sur la répartition de tels revenus pour assurer que les revenus contribuent à un développement local durable. Dans de nombreux pays, le rapportage ITIE a donné lieu à des modifications du cadre réglementaire d’application et a permis aux communautés locales de réclamer la part des revenus à laquelle elles ont droit. La mise en œuvre de l’ITIE peut également aider les gouvernements locaux à suivre, gérer et divulguer les revenus de manière plus efficace.

Cette note fournit une orientation aux groupes multipartites (GMP) sur la façon dont il convient de déclarer les paiements et transferts infranationaux. Elle donne des exemples des pays de mise en œuvre et présente les opportunités de renforcement de l’utilisation des données. Elle est composée de deux parties. La Partie 1 fournit une orientation sur les paiements directs des entreprises aux entités infranationales. La Norme ITIE exige que lorsque ceux-ci sont significatifs, les paiements directs des entreprises aux entités gouvernementales infranationales ainsi que la bonne réception de ces paiements fassent l’objet d’une divulgation et d’un rapprochement (Exigence 4.6). La Partie 2 fournit une orientation sur les transferts de revenus des industries extractives entre les niveaux centraux et infranationaux du gouvernement. Lorsque les transferts entre entités nationales et infranationales du gouvernement relèvent de la constitution, de statuts ou d’autres mécanismes de répartition des revenus, les transferts significatifs doivent être divulgués dans le Rapport ITIE (Exigence 5.2).

- Quels sont les revenus que peuvent attendre les communautés locales des entreprises extractives dans la région ?

- Quelle est la contribution réelle des entreprises extractives aux impôts et redevances locaux ?

- Comment les autorités locales gèrent-elles les revenus des entreprises extractives ? Ces revenus sont-ils dédiés à certains projets et contribuent-ils au développement local ? Comment ces revenus sont-ils dépensés ?

- Comment améliorer la répartition et la gestion des revenus des ressources extractives ? Existe-t-il des goulots d’étranglement dans ces processus ? Si oui, comment peuvent-ils être traités ?

Aperçu des étapes : Exigence 4.6

|

Étapes |

Principaux aspects à prendre en compte |

Exemples |

|---|---|---|

|

Étape 1 : |

|

|

|

Étape 2 : |

|

|

|

Étape 3 : |

|

|

|

Étape 4 : |

|

Comment mettre en œuvre l’Exigence 4.6

Étape 1 : Identifier si les paiements devraient être effectués par les entreprises directement aux entités gouvernementales locales (LGU)

Le GMP devra d’abord identifier si les paiements doivent être effectués directement par l’entreprise extractive aux entités gouvernementales locales conformément à la loi, au cadre réglementaire ou aux dispositions contractuelles. Ces flux de revenus ne peuvent s’appliquer qu’aux entreprises extractives, mais ne doivent pas nécessairement relever du secteur extractif. Des exemples typiques peuvent inclure des taxes foncières, des redevances foncières et des cotisations pour l’utilisation de l’eau.

Lors de l’identification des flux de revenus pertinents, le GMP devra identifier quelles sont les entités gouvernementales locales qui collectent ces paiements. Selon le contexte national, les paiements peuvent être perçus par des états, des provinces, des régions, des communes, des districts, des chefferies ou d’autres formes d’autorités locales. Si elle existe, le GMP devra identifier l’entité gouvernementale centrale chargée de la supervision de tels paiements. Cette entité peut soutenir le GMP pour une meilleure compréhension des flux de revenus concernés.

Lorsque le GMP conclut que de tels paiements n’ont pas eu lieu, son approche doit être documentée (par exemple à travers les procès-verbaux des réunions, les déclarations ITIE ou d’autres divulgations).

République démocratique du Congo : Répartition des parts de redevances minières

Le Code minier de 2018 a mis en place un nouveau système pour la répartition des parts de redevances minières au niveau local (Art. 242). Les entreprises extractives doivent effectuer les paiements comme suit :

- 50 % au gouvernement central ;

- 25 % vers un compte identifié par les autorités de la province où se trouvent les opérations de l’entreprise extractive ;

- 15 % vers un compte identifié par les autorités de l’entité territoriale décentralisée (ETD) ayant juridiction dans la zone où se trouvent les opérations ;

- 10 % au Fonds Minier pour les générations futures.

Cette répartition des revenus marque une rupture d’avec le mécanisme précédent, selon lequel le gouvernement central devait transférer des parts aux gouvernements locaux. Plusieurs projets menés par l’ITIE et des organisations de la société civile en RDC visent à faire la lumière sur ce nouveau système, à identifier les difficultés à déterminer les territoires éligibles, et à s’assurer que ces sommes importantes sont gérées de façon responsable et transparente par les autorités locales.

Étape 2 : Identifier les divulgations existantes sur les paiements infranationaux et établir la matérialité de ces paiements

Lorsque le GMP a déterminé que les entreprises extractives doivent effectuer un paiement direct aux entités gouvernementales locales, le GMP doit ensuite identifier les divulgations existantes du gouvernement et des entreprises portant sur ces paiements, de façon à déterminer si les paiements ont réellement été effectués. Cette information est souvent disponible dans des rapports annuels, sur des sites Internet ou des portails de données gérés par l’entité gouvernementale locale ou le ministère concerné, ou encore dans les rapports de durabilité des entreprises. Lorsqu’il examine cette information, le GMP doit évaluer leur exhaustivité, leur actualité, leur fiabilité et leur niveau de désagrégation.

Ensuite, le GMP doit déterminer si les paiements effectués pendant la période examinée sont à considérer comme étant significatifs et donc à divulguer. Cela doit être fait conformément à l’approche présentée à l’Exigence 4.1.b sur la sélection de seuils de matérialité adéquats. En examinant les seuils de matérialité adéquats, le GMP pourra souhaiter tenir compte de l’importance de ces flux de revenus pour les parties prenantes et les communautés locales.

Lorsque le GMP conclut que de tels paiements ne sont pas significatifs, son approche doit être documentée.

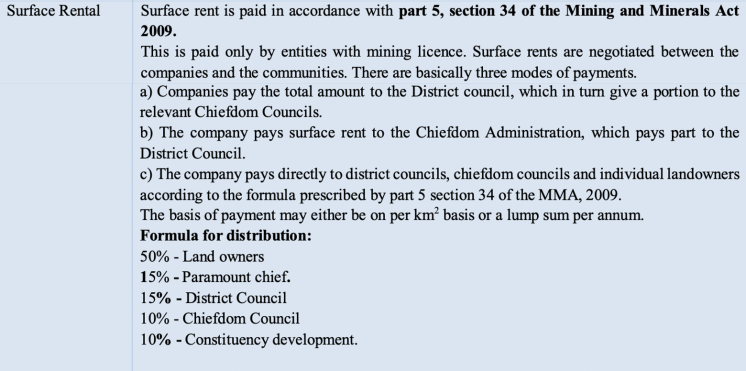

Sierra Leone : Versement de loyers à la surface à des bénéficiaires locaux

Le Rapport ITIE 2017-2018 de la Sierra Leone comprenait des données sur des loyers à la surface versés par trois compagnies minières à des propriétaires fonciers, des chefs suprêmes, des conseils de districts et de chefferies, ainsi qu’à des fonds de développement. Par exemple, les divulgations montrent qu’une entreprise, Sierra Rutile Ltd, a versé environ 507 000 dollars US à quinze bénéficiaires.

Le rapport précise que ces loyers à la surface sont négociés entre les entreprises et les communautés. Les paiements sont effectués soit en fonction de la surface, soit sous la forme d’une somme forfaitaire annuelle. Ils sont ensuite décaissés aux autorités locales conformément à la Partie 5, Section 34 du Code minier de 2009. L’outil de cartographie en ligne de la Sierra Leone (SLEITI) divulgue des données pertinentes par exemple les frontières des chefferies et districts telles que définies en 2017.

Suite aux activités de diffusion menées par SLEITI en 2020, les parties prenantes de six communautés minières ont réclamé une plus grande transparence dans la collecte et l’utilisation de revenus miniers générés par les opérations dans leurs communautés.

Étape 3 : Divulguer des données désagrégées, ponctuelles et fiables sur les paiements infranationaux

Les données sur les paiements infranationaux doivent être ventilées par entreprise extractive et par entité gouvernementale locale. Lorsqu’il existe des écarts dans les données régulièrement divulguées par les systèmes du gouvernement et des entreprises, le GMP devra décider d’une procédure de collecte et de publication des données assurant la mise à disposition du public de données complètes, désagrégées, ponctuelles et fiables sur les paiements infranationaux.

Lorsque le GMP procède à un rapprochement des paiements effectués par les entreprises extractives et les revenus collectés par les entités gouvernementales locales, il convient de tenir compte des défis résultant de l’association des entités gouvernementales locales au processus de collecte des données. Le GMP devra envisager de divulguer des données de façon à traiter des besoins en information des différents genres et sous-groupes de citoyens.

Le GMP devra documenter cette approche. Le GMP pourra souhaiter charger son équipe technique, une entité gouvernementale ou un consultant indépendant de développer des modèles de rapportage pour les paiements infranationaux.

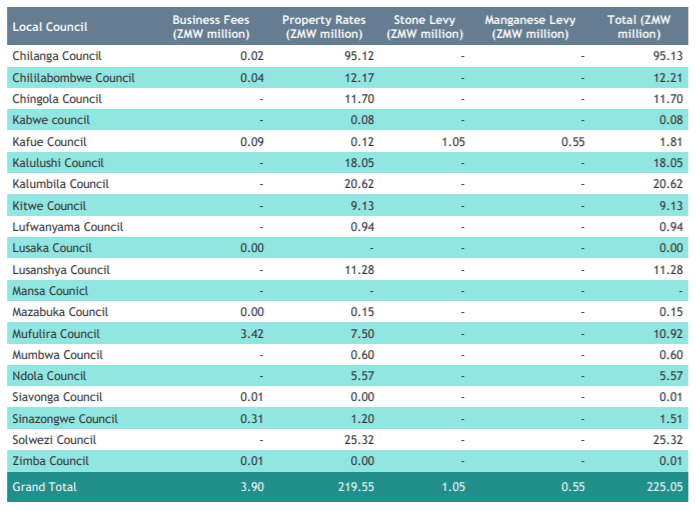

Zambie : Redevances annuelles des entreprises et redevances sur la propriété versées aux conseils et autorités locaux

En préparant le Rapport ITIE 2018 de la Zambie, le GMP a décidé de divulguer et de rapprocher les redevances annuelles des entreprises et celles sur la propriété, étant donné leur importance pour les zones couvertes par un conseil local. Les parties prenantes de Solwezi, une ville située dans la province du Nord-Ouest de la Zambie, riche en minerais, se sont basées sur des données de l’ITIE pour réclamer que 10 % des paiements directs provenant des sociétés minières soient consacrés aux dépenses liées aux services sociaux. Depuis, un arrêté a été promulgué régissant ces paiements directs. Des discussions similaires ont lieu dans d’autres communautés, comme à Mufulira.

Étape 4 : Examiner et analyser les divulgations

Sur la base d’un examen des divulgations existantes, le GMP pourrait convenir de recommandations à traiter par le GMP ou d’autres parties prenantesHidePlus d’orientations sur l’élaboration de recommandations issues du rapportage ITIE ici.. Celles-ci pourraient comprendre :

- Si le GMP dispose d’objectifs dans son plan de travail portant sur le développement social et les contributions aux communautés locales, il pourrait examiner comment utiliser les divulgations afin de remplir ces objectifs ;

-

Le GMP pourrait formuler des recommandations visant à renforcer le rapportage sur les paiements infranationaux par les systèmes gouvernementaux et des entreprises, y compris la ponctualité du rapportage pour assurer que les communautés locales ont connaissance des impôts prélevés par les entités gouvernementales locales ;

- Le GMP pourrait réfléchir à la façon d’associer le gouvernement central à la supervision des paiements infranationaux ;

- Le GMP pourrait décider de la façon d’utiliser les divulgations sur les revenus infranationaux pour éclairer les débats sur la gestion des revenus extractifs et leur utilisation au niveau local.

Aperçu des étapes : Exigence 5.2

|

Étapes |

Principaux aspects à prendre en compte |

Exemples |

|---|---|---|

|

Étape 1 : |

|

|

|

Étape 2 : |

|

|

|

Étape 3 : I |

|

|

|

Étape 4 : |

|

|

|

Étape 5 : |

|

|

|

Étape 6 : |

|

|

Comment mettre en œuvre l’Exigence 5.2

Étape 1 : Déterminer si les transferts liés aux ressources entre entités gouvernementales nationales et locales (LGU) sont mandatés

Le GMP devra déterminer si le cadre juridique, réglementaire et fiscal donne mandat au gouvernement central pour effectuer des transferts de revenus extractifs aux entités gouvernementales locales. Le GMP pourra souhaiter se référer à l’information sur le cadre juridique et le régime fiscal gouvernant les industries extractives reprise à l’Exigence 2.1, devant inclure le niveau de décentralisation fiscale.

Le GMP devra identifier :

- Les instruments juridiques, réglementaires et/ou fiscaux gouvernant les transferts infranationaux, par exemple la constitution, la loi, le décret, le contrat ;

- Les flux de revenus concernés, par exemple les redevances ;

- Les entités du gouvernement central chargées de collecter ces revenus auprès des entreprises extractives, par exemple les autorités fiscales ainsi que les entités du gouvernement central chargées de répartir les parts au niveau infranational, par exemple le Trésor ;

- Les entités gouvernementales éligibles pour recevoir de telles parts, par exemple les états, provinces, régions, communes, districts, chefferies.

Ces mécanismes peuvent être complexes. Les GMP sont encouragés à cartographier les différents acteurs et stades du processus en utilisant des infographies et des outils faciles d’utilisation.

Colombie : Le Système général de redevances (SGR)

Le Sistema General de Regalías (SGR, système général de redevances) de la Colombie définit la répartition des revenus de l’industrie extractive aux projets locaux. Par le biais du SGR, les revenus étaient auparavant alloués à six fonds thématiques, que les gouvernements locaux pouvaient solliciter pour obtenir des fonds pour des projets spécifiques. Cependant, le processus de demande et d’obtention de fonds était complexe et difficile à gérer pour les utilisateurs. Les acteurs locaux n’avaient pas d’idée précise du montant dont leurs entités gouvernementales locales respectives pouvaient bénéficier. Les récents rapports de l’ITIE ont cherché à clarifier le fonctionnement complexe du SGR.

En septembre 2020, le gouvernement a introduit une nouvelle loi. Avec cette réforme, les municipalités et les départements auront plus d’autonomie pour gérer les parts de redevances (d’un montant total de 4,2 millions de dollars US). Une plus grande partie de ces revenus sera distribuée aux régions les plus pauvres et, pour la première fois, les redevances seront dirigées vers la protection de l’environnement, avec 5 % alloués spécifiquement aux aires de conservation et à la lutte contre la déforestation.

Suite à l’introduction de ce système révisé, l’ITIE en Colombie a l’occasion d’apporter des explications sur ces changements importants et de soutenir le rapportage efficace de ces transferts de revenus aux parties prenantes et aux citoyens.

Étape 2 : Identifier la formule statutaire de répartition des revenus et calculer les montants qui doivent être transférés

Sur la base d’un examen du cadre juridique et réglementaire existant, y compris les contrats accessibles au public, le GMP devra identifier s’il existe une formule de répartition des revenus statutaire pour les transferts infranationaux. Souvent, ces formules permettent de déterminer un pourcentage ou une part des revenus à transférer aux entités gouvernementales locales. Cependant, certaines formules de répartition des revenus peuvent être complexes. Elles peuvent varier selon les régions, par exemple en fonction de la contribution de chaque entité gouvernementale locale à la production globale de matières premières.

Lorsque le GMP a identifié une formule existante de répartition des revenus, le GMP devra calculer les montants à transférer au niveau local pour la période examinée, ventilés par entité gouvernementale locale. La divulgation ponctuelle de cette information est clé pour que les gouvernements locaux puissent planifier leur budget en conséquence.

Lorsqu’une telle formule n’existe pas mais que des transferts ont été effectués, le GMP documentera comment les parts ont été calculées par le gouvernement central. Les transferts de revenus peuvent par exemple être déterminés sur la base des rapports d’activité des entreprises, d’une loi des finances ou du budget du gouvernement, ou calculés sur une base mensuelle plutôt qu’annuelle.

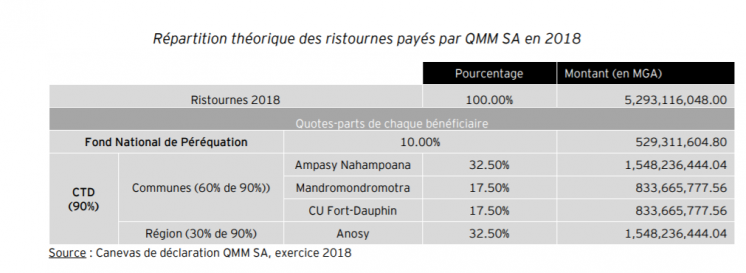

Madagascar : Transferts de parts de « ristournes »

La mise en œuvre de l’ITIE à Madagascar a mis en évidence l’importance de la déclaration des transferts de parts des revenus miniers (les « ristournes » dérivées des redevances minières) au niveau local, surtout pour les communautés, ou communes, affectées par les projets miniers à grande échelle. Dans un addendum à son Rapport ITIE 2018, le GMP a fourni les montants théoriques qui auraient dû être transférés par le Trésor à trois communes et à la région affectées par le producteur d’ilménite QIT Madagascar Minerals SA (QMM SA), une filiale de Rio Tinto.

Étape 3 : Identifier les divulgations existantes de transferts infranationaux, et en établir la matérialité

Le GMP devra identifier les divulgations existantes de transferts infranationaux par le gouvernement et les entreprises. Le GMP pourra ensuite déterminer si le gouvernement central a effectué des transferts vers les entités gouvernementales locales conformément aux formules de répartition des revenus pendant la période examinée. Le GMP pourra souhaiter consulter le ministère des Finances, les ministères de tutelle de secteurs précis et/ou le Trésor pour obtenir des informations sur les divulgations existantes.

Le GMP devra ensuite convenir de la fixation d’un seuil de déclaration pour la divulgation de ces données, en s’appuyant sur la méthode adoptée par le GMP pour sélectionner les flux de revenus significatifs (voir Exigence 4.1.b). Selon le contexte national et la matérialité de ces revenus pour les communautés locales, le GMP pourra décider que les transferts infranationaux doivent être divulgués sans qu’un seuil de matérialité soit fixé. Les entreprises extractives pourront également souhaiter connaître la valeur des revenus transférés aux entités gouvernementales locales dans les zones où elles opèrent. Le GMP pourra cependant souhaiter prendre en compte les défis qui existent à associer les entités gouvernementales locales au processus de rapportage. Par exemple, la collecte des données pourrait prendre plus de temps lorsque les entités gouvernementales locales utilisent un système comptable sur papier ou rencontrent des problèmes de connectivité. Des ressources importantes sont souvent nécessaires pour s’assurer que les parties prenantes des entités gouvernementales locales ont une bonne compréhension du processus ITIE et peuvent y participer.

Papouasie—Nouvelle-Guinée : Redevances pétrolières et gazières et taxes de développement

Dans une étude de cadrage sur les paiements et transferts infranationaux dans le secteur extractif en PNG, la majorité des parties prenantes consultées ont convenu de la divulgation des paiements et des transferts infranationaux sans qu’un seuil de matérialité n’ait à être fixé. Ils ont soutenu que « quel que soit le montant, le public veut savoir ce qu’il advient de [ces fonds publics]. » Le rapport était basé sur la méthodologie adoptée par l’ITIE PNG pour fixer les seuils de matérialité pour les flux de revenus et émettre des recommandations pour les revenus infranationaux, dont l’utilisation des critères suivants :

- « La matérialité quantitative pour le rapportage infranational est fixée à 20 000 kinas pour les entités gouvernementales des provinces et à 50 000 kinas pour les entités non gouvernementales ;

- La matérialité qualitative est définie comme les flux de revenus/paiements infranationaux qui sont considérés comme importants ou potentiellement importants pour les parties prenantes infranationales et les citoyens » (…). »

Étape 4 : Divulguer l’information sur les transferts des entités gouvernementales nationales vers les entités gouvernementales locales et identifier tout écart

Une fois que le GMP a identifié les montants qui auraient dû être transférés sur base de la formule de répartition des revenus, il devra divulguer les montants réellement transférés. Le GMP devra alors identifier tout écart entre les parts dues et les transferts effectués, ventilés par entité gouvernementale locale.

Ces données devront être divulguées en temps utile et tenir compte des besoins en information des différents genres et sous-groupes de citoyens. Ces informations pourront permettre aux représentants locaux et aux communautés de comprendre s’ils perçoivent les revenus auxquels ils ont droit. Ceci pourra également leur permettre de demander des comptes au gouvernement central en cas d’écart.

Si des écarts sont identifiés, les GMP pourront souhaiter identifier les raisons derrière ces écarts et formuler des recommandations pour y remédier (voir les étapes 5 et 6).

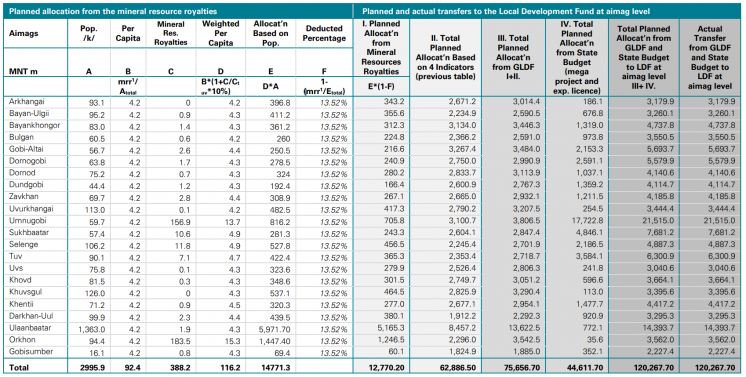

Mongolie : Allocations au Fonds de développement local

Le Fonds de développement local général de Mongolie (GLDF) est constitué de parts de la TVA sur les biens et services, de redevances sur les ressources minières et pétrolières ainsi que de dons et subventions. Les parts du GLDF sont transférées aux 21 gouvernements provinciaux, ou aimags, via leur Fonds de développement local (LDF).

À travers les rapports ITIE, des tentatives de clarification des paramètres utilisés pour calculer la formule de répartition des revenus pour chaque transfert infranational, y compris l’indice de développement local, la population et l’indice de couverture fiscale, ont été faites. Le Rapport ITIE 2016 de la Mongolie comprenait les calculs pour les transferts infranationaux prévus pour chaque aimag. Il a révélé qu’il n’y avait pas d’écart entre les revenus prévus et les transferts effectués aux FDL pour les aimags.

Étape 5 : Examiner l’information sur les transferts infranationaux, en se concentrant sur la fiabilité des données et les écarts

En vérifiant si les entités déclarantes respectent la procédure convenue par le GMP pour l’assurance qualité des données, le GMP peut donner son évaluation de la fiabilité des divulgations. Plusieurs mécanismes sont envisageables selon le contexte national et le système existant pour les transferts infranationaux. Le GMP peut par exemple vérifier quelles sont les pratiques d’audit s’appliquant aux transactions du Trésor lorsque ce dernier est chargé d’effectuer les transferts vers les entités gouvernementales locales.

Lorsque c’est possible, le GMP pourra souhaiter procéder à un rapprochement des données divulguées par les entités gouvernementales centrales et les données divulguées par les entités gouvernementales locales pour identifier tout écart. Cette méthode peut permettre de comprendre les défis pratiques liés à la ponctualité des transferts, par exemple l’absence de comptes bancaires adéquats sur lesquels les gouvernements locaux pourraient recevoir les revenus, la durée des procédures pour les faire approuver au niveau central, ou les revenus versés les années suivantes. Le GMP pourrait souhaiter formuler des recommandations afin de traiter ce type d’écarts dans la divulgation ou ces obstacles pratiques.

Lorsqu’il existe des obstacles constitutionnels ou pratiques qui entravent la participation des entités gouvernementales locales, le GMP pourrait envisager de faire appel à la mise en œuvre adaptée conformément à la section 4, article 1 de la Norme ITIE.

Mali: Transferts de parts des patentes dans les communautés minières

Au Mali, les entreprises de tous les secteurs doivent payer des patentes, dont une part est ensuite transférée au niveau local. Les paiements des entreprises minières représentent une part importante du total des patentes au niveau local. L’ITIE Mali a fait de la divulgation d’informations détaillées sur ces transferts aux régions minières une priorité, étant donné l’intérêt considérable du public et l’importance de ce flux de revenus pour le budget des gouvernements locaux.

En plus de souligner les écarts entre les parts dues et les transferts effectués dans le Rapport ITIE 2016, le Mali a cherché à faire un rapprochement de ces données avec les revenus perçus tels que reçus et rapportés par les municipalités. Le rapport identifie les défis du rapprochement des données et présente des recommandations concrètes pour améliorer le rapportage par les entités gouvernementales locales à l’avenir. Le rapport note que les patentes versées par les compagnies minières et par les sous-traitants représentent une part majoritaire des revenus des autorités locales.

Burkina Faso : Fonds minier pour le développement local dans les communautés minières

Afin de centraliser la collecte et le transfert des revenus de l’industrie extractive vers les communautés locales, le gouvernement du Burkina Faso a créé un fonds (le Fonds minier de développement local) destiné à financer les plans de développement régionaux et locaux. Le fonds perçoit une part de 1 % des revenus mensuels des sociétés minières et 20 % des redevances perçues par le gouvernement.

Le rapport ITIE 2019 du Burkina Faso met en évidence des écarts entre les revenus qui étaient dus et ceux qui ont été versés. Il documente également plusieurs litiges juridiques entre le gouvernement et les entreprises qui n’avaient pas transféré les parts attendues conformément à un décret de 2017.

En juin 2020, la Cour des comptes du Burkina Faso a publié un rapport visant à vérifier si les fonds étaient correctement alloués et gérés. Elle a identifié des faiblesses dans le mécanisme de répartition des revenus et a formulé un certain nombre de recommandations pour améliorer la gestion des revenus miniers dus aux autorités régionales et locales. Les rapports ITIE ont permis de faire la lumière sur les questions liées au fonds, et ont ensuite alimenté les médias nationaux et le débat public.

Étape 6 : Si possible, rendre un rapport sur la manière dont les revenus affectés sont gérés et décaissés

En plus de déterminer si les transferts qui auraient dû se faire au niveau local ont été effectués, les communautés locales souhaitent plus particulièrement de l’information sur la manière dont ces revenus sont utilisés et gérés. Les revenus pourraient être affectés à des dépenses spécifiques, telles que des programmes ou des investissements, en fonction du cadre réglementaire. Par exemple, un pourcentage pourrait être alloué au développement des infrastructures publiques, et une part plus modeste être allouée chaque année à des coûts de fonctionnement récurrents.

Les communautés peuvent souhaiter savoir si les revenus sont alloués conformément à cela et s’ils contribuent à un développement local durable. Ainsi, ils peuvent utiliser ces données pour demander aux représentants des autorités de la gestion des revenus extractifs de rendre des comptes. Le GMP pourra souhaiter consulter les parties prenantes pertinentes pour entreprendre une analyse supplémentaire et formuler des recommandations afin d’améliorer les mécanismes de répartition des revenus

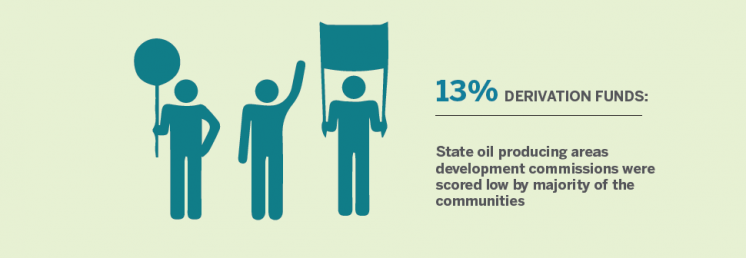

Nigeria : Perceptions communautaires de la répartition des revenus au niveau infranational

La Constitution du Nigeria attribue 13 % des revenus pétroliers à des fonds de dérivation au profit des régions productrices de pétrole. L’ITIE Nigeria a mené une étude pour examiner comment la répartition des revenus était perçue par les communautés locales dans les États producteurs de pétrole de Delta, Imo et Ondo, notamment en termes d’impact sur le développement local.

L’étude a révélé que les communautés trouvaient ces revenus opaques, ce qui les empêchait de demander des comptes à leurs gouvernements locaux. Elles ont également indiqué qu’il existait une approche descendante du développement communautaire, des déficits de gouvernance dans les commissions de développement et une absence de plans de durabilité pour les projets. Dans l’étude a été émise une série de recommandations pour les gouvernements locaux, la société civile et les communautés.

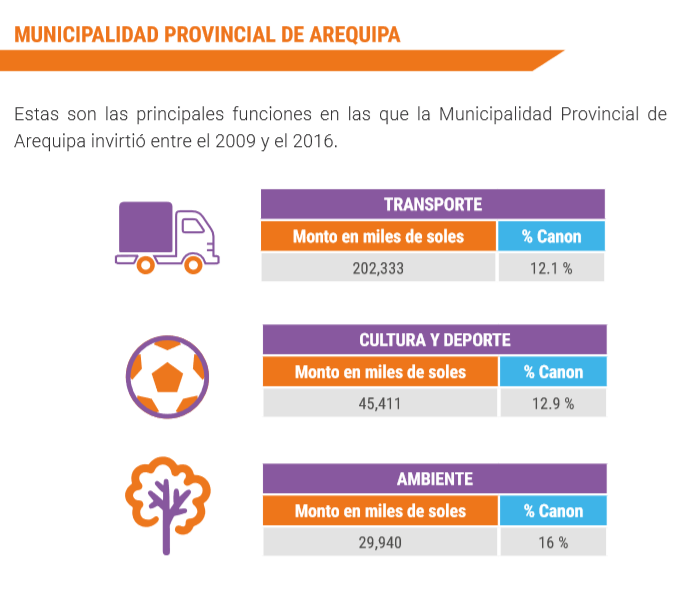

Pérou: Dépenses locales des transferts infranationaux

Suite à une loi de 2004 sur la décentralisation fiscale, le gouvernement péruvien a mis en place un système complexe de transferts infranationaux. Les revenus transférés aux gouvernements locaux sont basés sur des formules de répartition des revenus complexes tenant compte des chiffres de production, de la taille de la population et de « l’indice des besoins de base » pour chaque région et commune.

Le Pérou a mis en place un groupe multipartite dans cinq régions, y compris celle d’Arequipa. Dans le Rapport ITIE 2016, le gouvernement de la province d’Arequipa a indiqué quelle proportion de leurs parts des revenus extractifs était investie dans des dépenses liées aux transports, à la culture et aux sports, et à l’environnement.

Ressources supplémentaires

- Secrétariat international de l’ITIE (2020), Habiliter les communautés dans les pays mettant en œuvre l’ITIE à participer à la surveillance du secteur extractif»

- NRGI (2018), Subnational Revenue Distribution (« Répartition des revenus infranationaux »)

- NRGI (2016), It Takes a Village: Routes to Local-level Extractives Transparency (« Il faut un village : Les voies de la transparence des industries extractives au niveau local »)

- Banque mondiale (2011), Implementing EITI at the Subnational Level (« Mise en œuvre de l'ITIE au niveau infranational »)

Contenu connexe