Résumé

Les paiements que les entreprises extractives doivent acquitter aux gouvernements en rapport avec leurs activités dans les secteurs pétrolier, gazier et minier sont souvent perçus par projet, c’est-à-dire, par convention juridique conférant des droits sur un gisement. Les entités de l’État chargées de percevoir ces paiements les enregistrent également par projet dans leurs systèmes internes, souvent à l’exception des impôts généraux, tels que l’impôt sur le revenu des sociétés, qui est généralement (mais pas toujours) déclaré et enregistré par entité juridique (entreprise).

En rendant possible la comparaison entre les paiements effectifs et les conditions établies dans les lois ou les contrats qui régissent le projet, la divulgation publique des paiements et des revenus par projet (également appelée déclaration « au niveau des projets » ou « projet par projet ») permet au public d'évaluer la mesure dans laquelle le gouvernement reçoit la part qui lui revient pour chaque projet extractif individuel, Les données sur le projet peuvent aider les administrations fiscales à traiter les éventuels cas d’évasion fiscale ou d’évitement fiscal en faisant ressortir les modalités tarifaires et en identifiant les risques de manipulation des prix de transferts.

Pour les communautés hôtes, cela permet de déterminer les profits que génère chaque projet extractif et les entités de l'État infranationales peuvent calculer leur part de revenus par projet. De plus, la déclaration par projet peut aider les gouvernements à établir des projections plus précises concernant l’évolution future de leurs recettes. Au niveau des coûts et avantages de la déclaration ITIE par projet, certaines agences gouvernementales ont indiqué que ce type de déclaration serait plus simple que la déclaration actuelle de données agrégées, du fait d’un meilleur alignement avec la manière dont le gouvernement perçoit et enregistre les paiements et les revenus. Cela permettrait de réaliser des économies de temps et de coûts ainsi que de réduire les écarts dans la déclaration ITIE. De leur côté, les investisseurs se montrent favorables au principe de la déclaration par projet, car celle-ci pourrait favoriser un climat d’investissement plus stable et améliorer les capacités des investisseurs en matière de gestion des risques.

La Norme ITIE exige que les divulgations financières soient désagrégées par projet pour les déclarations couvrant les exercices comptables clos du 31 décembre 2018 ou ultérieurs. Cette note d’orientation présente des conseils étape par étape sur la manière de soumettre une déclaration « projet par projet », notamment la façon d’appliquer la définition d'un projet et d’identifier le niveau de désagrégation pour chaque flux de revenus, ainsi que la personne chargée d’effectuer la déclaration.

Comment mettre en œuvre l’Exigence 4.7

Étape 1 : – Identification des accords juridiques répondant à la définition de « projet »

L’ITIE exige que les pays de mise en œuvre divulguent les données financières par projet, en appliquant une définition qui repose sur les pratiques émergentes dans différentes juridictions pour garantir une cohérence avec les règles mondiales en vigueur sur la divulgation des paiements obligatoires. Un projet est défini comme « des activités opérationnelles qui sont régies par un seul contrat, une licence, un bail, une concession ou tout autre accord de nature juridique similaire, définissant la base des obligations de paiement envers l'État ». Concrètement, ce qui constitue un projet est souvent lié aux formes d’accords juridiques qui régissent des activités extractives entre un gouvernement et des entreprises. Autrement dit, dans un régime de partage de la production, un projet est généralement assimilable au contrat donnant lieu à des obligations de paiement. Dans un régime de taxation/de redevances, un projet est généralement la licence donnant lieu aux paiements.

Pour appliquer la définition tout en tenant compte des lois nationales pertinentes, le Groupe multipartite est encouragé à examiner les questions suivantes :

1. Quels sont les types d’instruments juridiques régissant les activités extractives dans le pays ?

Afin de s’assurer que la définition retenue pour le terme « projet » correspond aux lois et aux systèmes nationaux, le Groupe multipartite est invité à approfondir sa compréhension des types d’instruments juridiques qui régissent les activités extractives dans son pays. Les instruments juridiques peuvent se présenter sous des formes diverses, et l’Exigence ITIE 4.7 renvoie explicitement aux contrats, aux licences, aux baux, aux concessions ou aux accords de nature juridique similaires qui régissent les droits de mise en valeur de pétrole, de gaz et de minéraux. Selon le pays, les instruments juridiquesHideSouvent, les instruments juridiques sont couverts par les Exigences ITIE qui portent sur le cadre légal (2.1), les octrois de licences (2.2), et les divulgations des contrats et des licences (2.4). peuvent être désignés de différentes façons : l’Arménie dispose à la fois de permis d’extraction minière et de contrats d’utilisation du sous-sol ; au Nigeria, il existe des licences, des accords de partage de la production, des accords de coentreprise ainsi que de multiples autres formes de contrats ; en Papouasie-Nouvelle-Guinée, on utilise des instruments juridiques appelés des « tènements » ; au Tchad et en République dominicaine existent concessions, entre autres instruments. Il est recommandé que le Groupe multipartite dresse une liste des types d’instruments existants et qui devraient donc correspondre à la définition de « projet ».

2. L’existence d’accords de nature juridique étroitement liés entre eux représente-t-elle un problème dans le pays ?

La définition de « projet » dans l’Exigence 4.7 se réfère à des accords juridiques « étroitement liés entre eux » que l’on pourrait regrouper pour former un projet unique, dans les cas où ces accords juridiques (qui peuvent parfois être régis par un accord global) sont à la fois :

- intégrés sur le plan opérationnel et géographique

- et comprennent des conditions qui, pour l’essentiel, sont similaires.

La définition de « projet » a été conçue de façon à s’appliquer dans diverses juridictions et, par conséquent, elle offre une certaine souplesse. Bien que la formulation concernant les « accords étroitement liés entre eux » soit ouverte à différentes interprétationsHideVoir le Rapport 535 de l’Association internationale des producteurs de pétrole et de gaz (IOGP) : « The Reports on Payments to Governments - Regulations 2014 - Industry Guidance », page 35. , aux fins de la déclaration ITIE, les Groupes multipartites doivent suivre le principe directeur selon lequel la déclaration de paiements par projet doit tenir compte de l’accord de nature juridique qui sous-tend les obligations de paiement envers le gouvernement.

2. Documentation des instruments juridiques pertinents

Une fois que le Groupe multipartite a examiné les points ci-dessus et appliqué la définition d'un projet dans son pays, il est recommandé de documenter dans les procès-verbaux de réunions du Groupe multipartite les instruments juridiques identifiés en tant que projets. Dans la pratique, le Groupe multipartite pourrait adopter une approche consistant à adapter le « modèle de définition » suivant :

« [Au/en][pays], on entend par « projet » [minier]/[pétrolier et gazier] des activités opérationnelles qui sont régies par un(e) seul(e) [contrat, arrangement, concession, licence, bail, permis, titre de propriété, etc.] et sous-tendent des obligations de paiement envers un gouvernementHideLa plupart des pays qui ont commencé à élaborer une déclaration par projet ont adopté ce modèle ou des applications similaires de cette définition, dont l’Albanie, l’Allemagne, l’Arménie, la Mongolie, Trinité-et-Tobago, l’Ukraine, le Royaume-Uni et la Zambie. ».

Le Groupe multipartite pourrait également identifier tous les accords étroitement liés entre eux et les accords globaux (voir la question 2 ci-dessus).

Étape 2 : Identification des flux de revenus à déclarer par projet

L’ITIE exige que seuls les paiements qui sont prélevés au niveau d'un projet soient désagrégés : « Lorsqu’un paiement entrant dans le périmètre d’application des divulgations ITIE est recouvré au niveau de l’entité publique plutôt que du projet, l’entreprise pourra divulguer le paiement en se référant à cette entité » (Exigence 4.7).

Il s’agit de bien comprendre le régime fiscal et de faire la distinction entre les paiements prélevés par entité (entreprise) et ceux qui sont prélevés sur la base de licences ou d’autres accords juridiques. Cela aidera à clarifier parmi les flux de revenus ceux devant être désagrégés par projet et ceux qui font l’objet d'une désagrégation par entreprise uniquement. Le Groupe multipartite est donc invité à examiner les questions suivantes :

1. Quels types de paiements extractifs sont prélevés ou imposés par projet, et lesquels sont prélevés par entreprise ?

Étant donné que les flux de revenus spécifiques au secteur extractif tels que les droits de production, la part de production pétrolière, les redevances, les primes et les droits de licences sont généralement prélevés par projet, une entreprise (ou autre entité juridique) doit un certain montant d’argent au gouvernement du fait qu’elle détient des droits miniers dans le cadre d’une licence ou d'un contrat. Au contraire, d’autres paiements, par exemple l’impôt sur le revenu des sociétés, sont prélevés au niveau de l’entité ou des entités juridique(s) qui détien(nen)t la licence, dans la plupart des casHideIl existe des exceptions à cette règle: certains pays demandent le cloisonnement de comptes financiers en fonction d’activités ou d’opérations données et, dans ces situations, même les impôts généraux sont alors perçus par projet..

Le Groupe multipartite est invité à passer en revue les accords identifiés, à consulter les lois en vigueur et les modèles de contrats et, de manière générale, à analyser les impôts, les droits et les autres paiements que les entreprises extractives sont tenues de verser au gouvernement et à en approfondir sa compréhensionHideLes Exigences concernant le cadre légal et fiscal (2.1) et l’exhaustivité (4.1) s’appliquent également. Veuillez consulter la note d’orientation 13 : ITIE, 2016, « Note d’orientation 13 sur la définition de la matérialité, des seuils de déclaration et des entités déclarantes ».. Parmi les flux de revenus types, on peut mentionner les redevances, l’impôt sur le revenu des sociétés, le partage de la production, les dividendes, les primes et les droits. Le Groupe multipartite pourrait envisager de consulter les ministères et les organismes fiscaux compétents, ainsi que les entreprises extractives concernées, afin de brosser un tableau complet de l’ensemble des flux de revenus existants.

De ce fait, certains flux de revenus tels que l’impôt sur le revenu des sociétés qui doivent figurer dans la déclaration ITIE sont habituellement prélevés ou imposés par entreprise dans son ensemble, plutôt que par projet. La Norme ITIE reconnaît que ces paiements peuvent être déclarés par entité sans être artificiellement affectés à des projets particuliers :

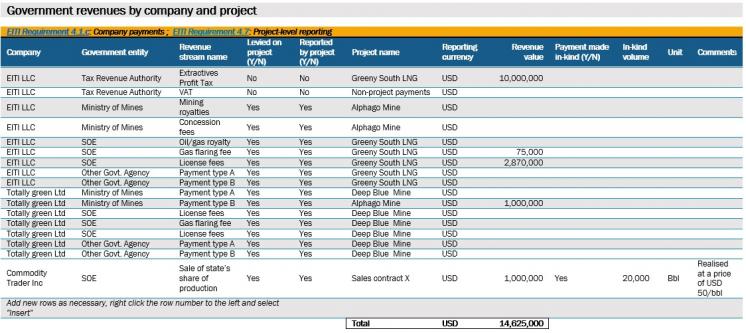

S’agissant des futures déclarations ITIE, une entreprise fictive, par exemple EITI Petroleum Ltd, pourrait déclarer ses paiements pour trois projets, conformément au tableau ci-dessous. Les redevances, les droits de licence et les droits de production sont tous imputables aux projets spécifiques, tandis que les impôts et les droits généraux s’appliquent aux activités globales des entreprises. Le tableau ci-dessous illustre la manière dont un pays pourrait s’assurer que les revenus sont divulgués par projet individuel, le cas échéant :

Il arrive parfois que la définition d’un flux de paiements permette d’établir si un paiement donné est perçu par projet ou par entité. C’est ainsi que le Burkina Faso applique des taxes dites superficiaires. Le fait que cette obligation de paiement soit désignée comme taxe pourrait laisser penser qu’il s’agit d’un paiement qui n’est pas perçu par licence. Toutefois, lorsqu’on examine la définition de l’obligation de paiement afférente, il apparaît clairement que le paiement est prélevé par projet. Chaque détenteur d’un titre minier est tenu d’effectuer certains paiements annuels sur la base de la superficie couverte par sa licence. Dans ce cas, l’obligation de paiement des détenteurs de droits est fixée par la législation, à travers le Code minier du Burkina Faso et deux décrets supplémentaires.HideITIE Burkina Faso, 2018. « Rapport ITIE 2016 du Burkina Faso », p. 158. Disponible sur le site : http://www.itie-bf.gov.bf/spip.php?article162

Parmi les autres paiements perçus par projet figurent ceux relevant des droits/parts de production (également désignés par « profit oil » ou « part de production pétrolière »), qui constituent un élément courant des accords et des contrats de partage de la production (APP/CPP). Dans de tels cas, les modalités convenues entre les entreprises et l’État imposent aux entreprises des obligations de paiement, minorées de dépenses admissibles ou « cost oil ». Étant donné que ces modalités définissent les droits de production revenant au gouvernement, les paiements afférents sont perçus par contrat ou par projet. Il est possible qu’une entreprise ait conclu plusieurs accords ou arrangements contractuels et, de ce fait, les paiements sont prélevés par projet et doivent également être déclarés comme tels.

- Y a-t-il des obstacles à la déclaration des paiements perçus par projet ?

Lors de l’examen des modalités de perception des différents flux de revenus, le Groupe multipartite doit également déterminer les obstacles qui, dans la pratique, pourraient entraver la déclaration par projet, ainsi que les réformes qui pourraient s’imposer à ce sujet. Ainsi que le montre l’étude de cas ci-dessous portant sur la Mongolie, les systèmes d’archivage du gouvernement ne permettent pas toujours de soumettre des divulgations par projet. Dans le dernier Rapport ITIE de la Mongolie, qui couvre 2017, le Groupe multipartite a évalué la faisabilité de la divulgation des données financières par projet. Malgré l’absence d'obstacles juridiques, le système de déclaration lui-même ne permettait pas de désagréger les données exigées par l’ITIE à un niveau de détail suffisant. L’ITIE Mongolie a utilisé un simple tableau pour déterminer si les revenus étaient prélevés/imposés par entreprise ou par projet, et si le système de déclaration permettait d’effectuer une désagrégation au niveau nécessaire :

-

Documentation des résultats concernant la manière dont il convient de déclarer les revenus

Le Groupe multipartite est invité à documenter les résultats de l’examen qu’il a mené concernant les moyens par lesquels les différents paiements et revenus sont perçus. À partir du « modèle de définition » proposé à l’étape 1 ci-dessus, le Groupe multipartite pourrait suivre l’approche pratique consistant à documenter l’explication suivante afin de préciser les paiements qu’il convient de désagréger par projet et ceux qui devront être désagrégés par entreprise :

« Lorsque des paiements sont attribués à un projet spécifique - [énumérer les types de paiements qui sont perçus par projet] - alors les montants totaux par type de paiement seront désagrégés par projet. Lorsque les paiements sont perçus par entité plutôt que par projet - [énumérer les types de paiements qui sont perçus par entreprise] - les paiements seront divulgués par entreprise plutôt que par projet ».

Étape 3 : Déterminer qui doit déclarer quoi

Conformément à la Norme ITIE, toutes les entreprises pétrolières, gazières et minières qui effectuent des paiements significatifs à une entité de l’État, y compris des entreprises d’État, sont tenues de divulguer ces paiements. Ce principe s’applique également à la déclaration par projet. Toutefois, dans le cas d’arrangements conclus par plusieurs parties, il pourrait être nécessaire d’établir les types de paiements qui seront effectivement versés par les différentes parties au contrat. Il pourrait également être utile d’examiner les paiements effectués par différentes entreprises ou reçus par différents organes gouvernementaux, y compris des entreprises d’État. Les Groupes multipartites sont donc invités à étudier les questions suivantes :

- Les projets réunissant plusieurs entreprises/participants sont-ils courants dans votre pays ? Si tel est le cas, qui effectue les paiements au gouvernement ?

Compte tenu des risques et des coûts associés en particulier aux projets pétroliers et gaziers en amont, les contrats extractifs sont souvent conclus par plusieurs entreprises qui agissent dans le cadre d’un consortium ou d’une opération conjointe. Une telle opération conjointe peut être constituée sous la forme d’une nouvelle entreprise, qui soumet des déclarations à l’instar de n’importe quel autre compagnie, conformément aux étapes 1 et 2, ou elle peut rester une entité non constituée en société. Une opération conjointe non constituée en société partage souvent les risques, les coûts et la responsabilité du financement au travers d’accords de coentreprise ou d’accords d’exploitation conjoints. En général, elle confie à une entreprise d’exploitation ou un « opérateur » la gestion de la majorité des tâches administratives et opérationnelles conjointes pour le compte de tous les participants.

Selon l’Exigence 4.7, c’est la convention juridique sur laquelle reposent les paiements qui importe. Le cas échéant, les accords de coentreprise ou les accords d’exploitation conjointe déterminent la ou les entité(s) responsable(s) du versement des paiements au gouvernement.

Dans la plupart des cas, l’opérateur est chargé de verser les paiements à partir d’un compte joint au nom du consortium/de l’opération conjointe dans son ensemble, et chaque partenaire finance sa part au pro rata de ces paiements par le biais « d’appels de fonds » (cotisations au compte joint) gérés par l’opérateur. Une exception à cette pratique est que les impôts sont généralement prélevés et payés par chaque participant individuel. Si nécessaire, l’opérateur peut ensuite régler les comptes individuels des différents participants au consortium/à l’opération conjointe. Dans de tels cas, aux fins de la déclaration ITIE, l’opérateur devrait divulguer les paiements qu’il verse au gouvernement pour le compte du consortium/de l’opération conjointe, et les autres parties ne divulgueraient que les impôts qui leur sont directement prélevés.

Dans d’autres pays (en Afrique francophone, par exemple), tous les participants à un contrat sont responsables de leurs parts respectives des obligations de paiement et chacun verse directement ses paiements au gouvernement. Dans de tels cas, aux fins de la déclaration ITIE, chaque participant divulgue tous ses paiements. En d’autres termes, l’opérateur pourrait ne divulguer que sa propre part des paiements et des impôts. Chacune des autres parties divulguerait à la fois sa part respective au pro rata des paiements et des impôts imposés au consortium/à l’opération conjointe ainsi que tout impôt qui lui est directement imposé.

Les entités de l’État déclarent les revenus totaux perçus pour le projet, conformément à la manière dont ces revenus sont comptabilisés dans leurs systèmes.

En Indonésie, les opérateurs pétroliers et gaziers déclarent les détails de leurs divers contrats de partage de la production (CPP) concernant des champs/blocs différents. Ils présentent également des informations sur les différents participants comprenant la participation respective de chacun d’entre eux. Les formulaires de déclaration publiés sur leurs sites Internet contiennent des données désagrégées par opérateur et par bloc pour les paiements non fiscaux prélevés relativement à des projets dans le cadre des CPP respectifs (parmi ces revenus non fiscaux figurent notamment les parts de production, les redevances et les obligations envers le marché intérieur). Les paiements d’impôts sont effectués par chaque entreprise participante et sont donc déclarés par chaque participant à un CPP, pour chaque CPPHideITIE Indonésie, 2018. « Rapport ITIE 2016 de l’Indonésie », Annexes 1 et 2. Disponible (en anglais) sur le site . À Trinité-et-Tobago, les opérateurs sont responsables du paiement d'une part des bénéfices et d’autres paiements au ministère de l’Énergie et des Industries énergétiques (MEEI) pour leur propre compte et pour celui des autres parties au CPP. Cependant, si le MEEI participe lui-même au CPP, le ministère est…

« [...] tenu, aux termes du CPP, d’acquitter [....] à partir de la part du Profit Oil revenant au gouvernement, les obligations de paiement de l’entrepreneur au titre de la redevance, de l’impôt sur le pétrole, de l’impôt sur les bénéfices pétroliers, de l’impôt supplémentaire sur le pétrole, du prélèvement sur la production pétrolière, du prélèvement pour le Fonds vert, du prélèvement pour la caisse chômage, ainsi que de tous autres impôts ou taxes, calculés sur la base des revenus ou des bénéfices directement tirés des opérationsHideTrinité-et-Tobago, 2018. « Rapport ITIE 2015-2016 de Trinité-et-Tobago », page 91. Disponible (en anglais) sur le site ».

Cela signifie que les entreprises participantes sont libérées de toutes obligations de paiement pour ces projets et que le seul paiement obligatoire prélevé sur des projets est celui de la part de Profit Oil revenant au gouvernement, déduction faite des paiements versés par le MEEI pour le compte des entreprises.

Au Kazakhstan, certains accords de partage de la production (APP) sont encore utilisés pour régir les projets pétroliers. L’un des plus importants concerne la société Tengizchevroil LLP, une coentreprise juridiquement constituée qui, selon le Rapport ITIE 2017 du KazakhstanHideITIE Kazakhstan, 2018. « Rapport ITIE 2017 du Kazakhstan », pages 71 et 72. Disponible (en anglais) sur le site , appartient à Chevron, ExconMobil, KazMunakGas et LukArko. Étant donné qu’il s’agit d’une coentreprise juridiquement constituée, exploitée par Tengizchevroil LLP, l’opérateur possède son propre numéro d’identification fiscale et, aux fins de la déclaration ITIE, il serait considéré comme une entreprise unique dans le cadre d’un APP.

Les opérations conjointes constituées en société telles que dans cet exemple sont soumises au même traitement que toutes les autres entreprises couvertes dans la déclaration ITIE. Dans d’autres situations, le gouvernement peut exiger des parties qu’elles réglementent leurs activités au moyen d’un accord d’exploitation commun sans prévoir la constitution d’une entité juridique distincte. Les arrangements de ce type sont généralement assimilés à des coentreprises sans personnalité morale.

Exemples de déclarations d’entreprise : Opérateur et déclaration proportionnelle des droits à la production par BP et Equinor

Le rapport de 2018 de BP sur les paiements versés aux gouvernements divulgue l’intégralité des droits des gouvernements à la production pour tous les partenaires à l’opération conjointe, pour chaque accord de partage de production (APP). Le rapport de 2018 d’Equinor sur les paiements versés aux gouvernementsHideEquinor, 2019. « Equinor annual report 2018 » (p. 273) comprend les paiements des droits proportionnels à la production que l’entreprise a versés lorsqu’elle n’est pas l’opérateur de l’opération conjointe, car « dans certains cas, la taille de ces droits peut représenter les paiements les plus significatifs versés aux gouvernements ».

2. Des entreprises d’État sont-elles actives dans votre pays ? Si tel est le cas, quel est leur rôle et comment désagrègent-elles les paiements et/ou les recettes ?

Les entreprises d’État sont souvent des institutions importantes au sein du secteur extractif des pays mettant en œuvre l’ITIE. Bien que moins fréquentes ou dominantes dans le secteur minier, elles peuvent malgré tout jouer un rôle important en détenant la propriété et en assurant l’exploitation de projets, ou en participant à des opérations conjointes.

L’ITIE exige que le Groupe multipartite fasse en sorte que le processus de déclaration aborde dans son intégralité le rôle des entreprises d’État, en incluant les paiements significatifs qu’elles reçoivent des entreprises pétrolières, gazières et minières et les transferts entre les entreprises d’État et les autres entités étatiques.HideITIE, 2019. « Note d’orientation 18 : La participation des entreprises d'État au processus de déclaration ITIE ». Lorsque ces entreprises opèrent en tant qu’entreprises distinctes, elles sont soumises aux mêmes exigences de déclaration que les entreprises privées.

Lorsque l'État vend sa part de production ou collecte d’autres revenus significatifs en nature, le gouvernement, y compris les entreprises d’État, est tenu de divulguer les volumes reçus et vendus, ainsi que les revenus perçus relativement à cette production, et de publier les données désagrégées par entreprise cliente individuelle (Exigence 4.2)HideITIE, 2019. « Note d’orientation 26 : ; L’établissement de rapports sur les premières ventes de pétrole ». . L’Exigence 4.2 stipule que « les données publiées doivent être désagrégées par organisme acquéreur individuellement et comporter un niveau de détail conforme à la déclaration des autres paiements et flux de revenus (4.7) ». Les paiements et les autres divulgations liés à la vente de la part de production de l’État ou d’autres revenus perçus en nature doivent donc également être désagrégés par contrat ou accord de vente (c’est-à-dire les accords juridiques qui donnent lieu à des paiements de la part d’entreprises clientes). Concrètement, dans le cas d’un contrat de vente à long terme (pluriannuel), les pays mettant en œuvre l’ITIE doivent divulguer les matières premières vendues et tout paiement reçu relativement à ce contrat. Dans le cas de contrats multiples (par exemple, différents contrats de vente liés à différentes qualités de pétrole provenant de différents champs), il serait nécessaire de désagréger ces informations. Le Groupe multipartite est également tenu de déterminer s’il convient de désagréger davantage les informations par vente individuelle, par type de produit et par prix, en consultation avec les entreprises clientes.

Qu’une entreprise d'État soit considérée comme un payeur, un collecteur de revenus ou les deux, les divulgations soumises par les entreprises d’État doivent être désagrégées par projet si le type de paiement est prélevé par projet.

Il arrive que des entreprises d’État fassent office d’agent fiscal en percevant des revenus pour le compte du gouvernement. En République du Congo, l’entreprise d’État perçoit des paiements en nature de la part d’entreprises privées pour le compte de l’État, qui est responsable de la commercialisation. Dans ce cas-là, une fois que les paiements des entreprises ont été déclarés par projet, la part du gouvernement est implicitement désagrégée par projet.

Dans d’autres situations, les entreprises d’État peuvent agir comme entreprises privées en effectuant des paiements au gouvernement conformément à leur participation dans différents projets. Au Ghana par exemple, l’entreprise d'État Ghana National Petroleum Corporation (GNPC) participe à plusieurs projets pétroliers en prélevant des barils de pétrole à titre de paiement des intérêts reportés et des participations, ainsi que des redevances. L’opérateur et les autres partenaires sont responsables du reste des paiements en espèces (paiements fiscaux et non fiscaux). Dans le Rapport ITIE 2016 du Ghana, GNPC déclare séparément chacun des paiements des intérêts reportés et chacune des participations et des redevances pour le champ Jubilee, en prévoyant une désagrégation entre le pétrole et le gaz.

Conformément aux déclarations par projet, GNPC divulgue également les ventes aux entreprises clientes des prélèvements de pétrole provenant des champs Jubilee et TEN dans un rapport sur un projet pilote de commerce des matières premières. Disponibles dans un format de données ouvertes, les données sont désagrégées par cycle de prélèvement de pétrole effectué au cours de la période 2015-2017.

Étape 4 : Convention d'un cadre et de formulaires de déclaration

Une fois que le Groupe multipartite a appliqué la définition de « projet » (étape 1), déterminé les paiements à désagréger au niveau des projets ou au niveau des entités (étape 2) et quelles entités déclarantes doivent déclarer quels paiements (étape 3), il est encouragé à évaluer si les divulgations existantes des agences gouvernementales et des entreprises respectent l’Exigence ITIE, ainsi que les possibilités en matière d'intégration d'une déclaration par le biais des divulgations du gouvernement et des entreprises (c’est-à-dire, les rapports annuels, les sites Internet et les portails de données ouvertes). Lorsque les divulgations systématiques de gouvernements, d’entreprises d'État et d’entreprises privées ne sont pas suffisamment désagrégées par projet, sur la base des réponses aux questions posées dans les étapes 1 à 3, le Groupe multipartite doit s’assurer que les formulaires de déclaration ITIE permettent une déclaration des données financières par projet, afin de combler l’écart existant entre déclarations existantes et l’Exigence.

En avril 2019, le Conseil d’administration de l’ITIE a approuvé le modèle de données résumées 2.0 afin qu’il soit possible de collecter les données par projet dans l’ensemble des pays de l'ITIE. Il est conseillé aux Groupes multipartites d’élaborer des formulaires de déclaration correspondant aux tableaux qui figurent dans la Partie 5 des modèles de données résumées ou de s’appuyer sur les modèles de formulaires de déclaration au format Excel fournis par le Secrétariat international de l'ITIE.

Les Philippines utilisent des formulaires de déclaration qu’il est spécifiquement demandé de remplir par projet. Cette simple solution permet de garantir que les modèles de déclaration existants contiennent les données désagrégées par projet. Il est important de communiquer clairement les changements apportés aux formulaires de déclaration qui nécessitent une déclaration par projet, au travers de formations et d'un renforcement des capacités afin d’éviter tout malentendu avec les entités déclarantes (par exemple, en soumettant des déclarations qui ne sont désagrégées que par entreprise).

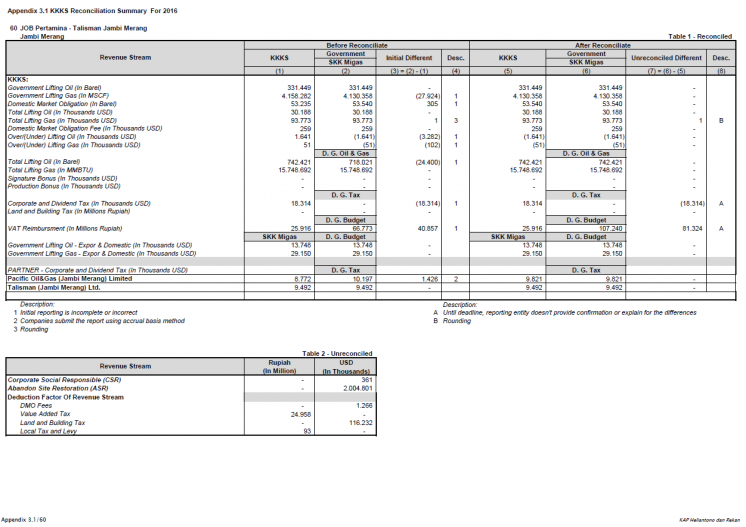

L’Indonésie demande que les opérateurs d’un projet divulguent les informations opérationnelles et financières concernant ce projet (voir l’exemple à l’étape 3). En exemple de déclaration, nous présentons le formulaire de déclaration ci-dessous, où l’opérateur « JOB Pertamina Talisman Jambi Merang » déclare plusieurs paiements pour un projet. Il est seulement demandé aux partenaires qui n'ont pas le statut d’opérateurs, dont Pacific Oil & Gas Ltd et Talisman Ltd, de déclarer leurs obligations fiscales envers le gouvernement :

Ressources supplémentaires

Déclarations obligatoires selon les règlements de l’Union européenne/l’Espace économique européen et de la Loi canadienne sur les mesures de transparence dans le secteur extractif (LMTSE)

Les 27 pays membres de l’Union européenne, la Norvège et le Canada, ont introduit des lois exigeant de certaines entités pétrolières, gazières et minières constituées ou cotées en bourse dans leurs juridictions qu’elles divulguent les paiements qu’elles versent à chaque entité de l’État, ventilés par payeur et par projet,dans les pays où elles mènent leurs activités. Bien que ces lois soient similaires, il convient de noter que les exigences en matière de déclaration par projet aux termes de l’Union européenne et de la LMTSE du Canada diffèrent de celles de l’ITIE, car les données reposent sur les activités de l’entité cotée en bourse ou constituée en Europe et au Canada. L’ITIE exige également que les agences gouvernementales déclarent les revenus collectés et, de ce fait, pour être directement comparables, les projets doivent présenter un niveau de désagrégation et de compréhension identique à celui exigé des entreprises et des agences gouvernementales. Si les exercices comptables des entreprises peuvent différer de ceux des gouvernements, il est toutefois possible que les divulgations obligatoires de telles entités répondent aux Exigences ITIE sur les déclarations des entreprises, selon l’approche du Groupe multipartite en matière de déclaration par projet. L'harmonisation de la définition de « projet » dans la Norme ITIE 2019 avec les exigences existantes dans l’Union européenne et au Canada concernant les divulgations obligatoires vise à garantir que les informations sont cohérentes et comparables entre les juridictions.

Il était prévu que les règles relatives aux déclarations des entreprises de la Directive comptable de l’Union européenne soient transposées dans les législations nationales, au plus tard le 20 juillet 2015, et tous les pays membres de l’Union européenne ainsi que les signataires de l’Espace économique européen ont pris diverses mesures à cet effet. L’Article 6 de la Directive de l’Union européenne sur la transparence a étendu les obligations de déclaration prévues dans la Directive comptable à toutes les entreprises pertinentes dont les titres sont cotés sur des bourses de valeurs réglementées au sein de l’Union européenne, que ces entreprises soient ou non constituées dans des pays de l’Union européenne. Tous les pays ont d’ores et déjà transposé ces exigences de déclaration dans leurs lois nationales et offrent divers exemples de dossiers de déclaration d’entreprises respectant la Directive de l’Union européenne sur la comptabilité et la transparence.

- Les dossiers de déclaration des entreprises constituées au Royaume-Uni dont la soumission est prescrite par la législation britannique sont accessibles depuis le site Internet du service du registre britannique des sociétés (Companies House) pour les entreprises extractives.

- Les orientations du service du Companies House pour les entreprises extractives sont accessibles ici.

- Les sociétés cotées à la bourse de Londres, mais qui ne sont pas constituées dans l’Union européenne doivent soumettre leurs déclarations conformément aux orientations en matière de divulgation de la Financial Conduct Autority (organisme britannique de réglementation financière) et aux Règles de transparence (DTR) 4.3A, présentées sur le site ainsi qu’une déclaration au National Storage Mechanism (MSM - système de stockage des informations financières), sur le site.

La Loi canadienne sur les mesures de transparence dans le secteur extractif (LMTSE) a significativement contribué aux efforts globaux de transparence dans le secteur extractif. Depuis sa promulgation en 2015, plus de 1 500 dossiers LMTSE contenant des déclarations projet par projet ont été publiés en ligne. Ces dossiers, recensant des paiements dans plus de 130 pays et pour un total de plus de 330 milliards de dollars, constituent une précieuse source d’informations pour examiner les pratiques existantes des entreprises en matière de déclaration par projet.

- Pour tout complément d’information et toute orientation concernant les divulgations soumises par les entreprises aux termes de la LMTSE, veuillez consulter le site.

- Liens vers les rapports LMTSE.

- Formulaires de déclaration aux termes de la LMTSE (Excel).

- Service aux entreprises extractives au Royaume-Uni (schéma XML) conformément à la Directive de l’Union européenne.

Pour améliorer l’accessibilité, le Natural Resource Governance Institute tient à jour une base de données sur les rapports concernant les paiements versés aux gouvernements qui sont soumis par les entreprises suivant les législations de l’Union européenne/l’Espace économique européen et du Canada. Les informations sont converties dans un format de données ouvertes et sont disponibles (en anglais) à l’adresse https://resourceprojects.org/

Contenu connexe