Вспышка COVID-19 изменила условия внедрения ИПДО по всему миру. Внедряющим ИПДО странам приходится сталкиваться с новыми реалиями. Традиционная практика подготовки отчетности и сбора данных затруднена бюджетными ограничениями и ограничениями в сфере здравоохранения. У многосторонних групп заинтересованных сторон (МГЗС), которые в значительной мере зависели от очных заседаний с точки зрения принятия решений и укрепления доверия, стало меньше точек соприкосновения, и они оказались вынуждены использовать виртуальные платформы вместо критически важных личных встреч.

Как и многие организации, ИПДО адаптировалась, чтобы поддержать свою миссии перед лицом таких препятствий. Признавая эти проблемы, Правление ИПДО в мае 2020 года согласовало «гибкие меры», позволив странам отступать от стандартных процедур отчетности ИПДО, а именно выверки платежей добывающих компаний и государственных доходов, при условии, что в отчетах ИПДО будет раскрываться более своевременная и актуальная информация, отвечающая информационным потребностям заинтересованных сторон. Правление ИПДО также продлило сроки экспериментального проекта, направленного на изучение альтернативных и более экономически эффективных подходов к надежному раскрытию данных ИПДО.

С тех пор почти треть внедряющих стран тем или иным образом адаптировали свою практику отчетности ИПДО. На сегодняшний день 14 стран опубликовали отчеты ИПДО в соответствии с таким гибким подходом (ожидается, что в ближайшие месяцы число таких стран возрастет), а еще две страны — Афганистан и Германия — опубликовали отчеты в рамках экспериментального проекта по альтернативной отчетности.

Применение таких подходов предоставило внедряющим странам возможность реструктурировать свои процессы отчетности ИПДО, с тем чтобы организовать и расширить раскрытие данных ИПДО на систематической основе и тем самым интегрировать прозрачность в государственные и корпоративные системы регулярной отчетности. Прогресс в области систематического раскрытия информации (выполнение этого требования в отношении отчетности ИПДО ожидается от стран с 2016 года) варьируется в зависимости от страны. Однако благодаря гибким подходам внедряющие страны смогли иначе выстроить процессы отчетности, а МГЗС — занять лидирующую роль в осуществлении надзора над раскрытием данных.

Несмотря на важность адекватной оценки сложностей взаимодействия множества заинтересованных сторон в условиях пандемии, эти новаторские примеры демонстрируют, что сложности можно использовать как возможности для стимулирования инноваций.

Повышение актуальности и своевременности данных

Внедряющие ИПДО страны применяют новые подходы к отчетности для повышения значимости раскрываемых согласно Стандарту ИПДО данных за счет включения в отчетность более актуальной информации. Три четверти стран включили информацию о воздействии COVID-19 на добывающие отрасли, а Гана опубликовала специальный тематический доклад о последствиях пандемии. Более двух третей стран, применяющих гибкий подход к отчетности, представили прогнозный анализ национального добывающего сектора, в который включили прогнозы касательно будущих объемов добычи, экспорта и государственных доходов.

Гибкий требования к отчетности также стали причиной ряда нововведений и раскрытия некоторых данных впервые, в том числе по вопросам, связанным с энергетическим переходом в Германии и на Филиппинах, экологическим менеджментом в Афганистане, усилиями по борьбе с коррупцией в Индонезии и Германии, неформальным добывающим сектором в Афганистане и Мавритании и гендерными аспектами добывающего сектора в Гане, Гватемале и на Филиппинах. Хотя нововведения не являются исключительной характеристикой гибкого подхода к отчетности ИПДО, поскольку в некоторых традиционных отчетах ИПДО также освещаются актуальные вопросы, такие как последствия COVID-19, похоже, гибкие требования стимулировали эти нововведения.

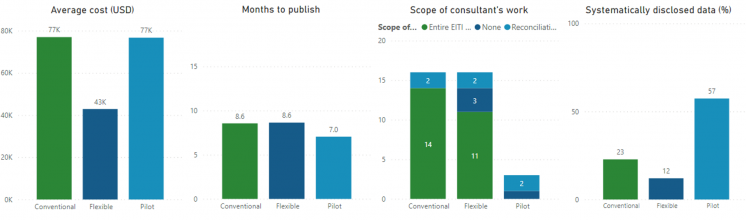

В некоторых странах повысились показатели своевременности данных в отчетности, подготовленной с применением гибкого подхода. В среднем в «гибких» отчетах ИПДО период между представленными финансовыми данными и датой публикации отчета составляет 16 месяцев по сравнению с задержкой от 18 до 24 месяцев в случае традиционных отчетов ИПДО. Семь стран опережают свой график отчетности и уже опубликовали отчеты за 2020 финансовый год, включая Гондурас и Малави, где применялся гибкий подход к отчетности. Восемнадцать стран, большинство из которых готовят традиционную отчетность, еще не опубликовали данные за 2019 финансовый год.

Сокращение затрат и необходимых ресурсов

Отчеты ИПДО, для подготовки которых применялся гибкий подход, оказались более низкозатратными по сравнению с традиционными отчетами, предполагающими выверку данных. В среднем затраты снизились с 77 000 долларов США в случае обычных отчетов до 43 000 долларов США в случае «гибких» отчетов ИПДО, что соответствует экономии 44%. Некоторые страны, такие как Афганистан и Замбия, отказались от привлечения независимых администраторов для подготовки отчетов ИПДО, опираясь вместо этого на ресурсы многосторонних групп заинтересованных сторон и национальных секретариатов.

Однако в ряде случаев это имело свои последствия, поскольку заинтересованные стороны ИПДО уделяли больше внимания отчетности, нежели другим основным направлениям деятельности, таким как агитационная работа, распространение информации и выполнение рекомендаций в отношении необходимых реформ. Стоит также отметить значительное варьирование затрат между странами: в то время как Монголия сократила свои затраты на отчетность с 42 000 до 17 300 долларов США, затраты Филиппин возросли с 40 000 до 46 800 долларов США.

Несмотря на ожидания, что время на подготовку отчетов ИПДО в рамках гибкого подхода сократится (что, следовательно, высвободит ресурсы на анализа и распространение данных), этот показатель также значительно варьируется. Десять стран подготовили отчеты более эффективно: особенно отличился Чад, где цикл отчетности сократился с 12 до 3,5 месяцев. В других странах сроки подготовки отчетности остались неизменными или увеличились

Поддержание качества и полноты данных

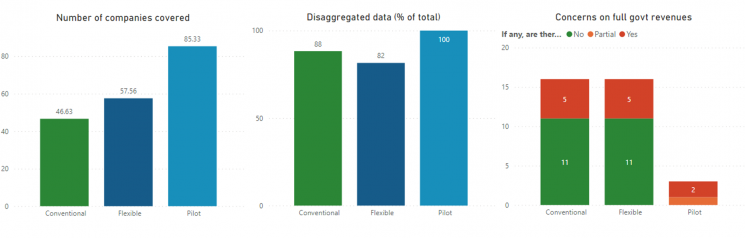

В среднем отчеты, подготовленные с применением гибкого подхода, охватывают больше компаний и содержат больше данных об их платежах в пользу правительств. Однако в странах, где действуют законы о конфиденциальности налогоплательщиков, наблюдалось некоторое ухудшение по показателю полноты данных о государственных доходах: в среднем 82% данных о государственных доходах были дезагрегированы по компаниям в «гибких» отчетах по сравнению с 88% в традиционных отчетах.

Тем не менее, по оценкам МГЗС, переход от традиционного к «гибкому» и альтернативным подходам к отчетности ИПДО не привел к снижению надежности финансовых данных о платежах компаний и/или государственных доходах. Однако более широкое участие МГЗС в процессе отчетности, возможно, повлияло на беспристрастность этой оценки, и следует отметить, что эти выводы не были основаны на детальном анализе установленных законом процедур или практики проведения государственных ревизий и гарантиях государственных доходов.

Отчетность ИПДО выступает центральным компонентом ИПДО с момента основания. Охват отчетности со временем значительно изменился, и страны все чаще раскрывают данные на систематической основе. Тем не менее подготовка отчетности оказалась дорогостоящим и трудоемким процессом для многих внедряющих стран. Страны-первопроходцы, первыми начавшие применять гибкий и альтернативный подходы к отчетности, делятся ценным опытом со странами, которые стремятся найти более низкозатратные и эффективные пути подготовки отчетности ИПДО без ущерба для качества и актуальности раскрытия информации. Они также делятся ценными выводами, поскольку Правление ИПДО анализирует эффективность отчетности ИПДО и изучает будущие аспекты внедрения ИПДО.

Страны, применявшие гибкий подход к отчетности ИПДО: Аргентина, Гана, Гватемала, Гвинея, Гондурас, Демократическая Республика Конго, Замбия, Индонезия, Либерия, Мавритания, Мадагаскар, Малави, Мексика, Монголия, Филиппины, Сьерра-Леоне и Чад, а также Гвинея, Мадагаскар и Мексика, которые находятся в процессе подготовки отчетов в этом формате. Афганистан и Германия приняли участие в экспериментальном проекте по альтернативным подходам к отчетности, к которому в 2022 году также присоединилась Мавритания.

Связанные материалы