Двенадцать лет обеспечения прозрачности: как страны, внедряющие ИПДО, прогрессируют в Обзоре открытости бюджета

Страны, зависящие от природных ресурсов, сталкиваются со множеством препятствий при соблюдении принципов надлежащего управления добывающими отраслями, включая вопросы коррупции и злоупотребления. Повышение уровня финансовой прозрачности имеет жизненно важное значение для решения этих вопросов. Это является совместной целью ИПДО и Международного бюджетного партнерства (МБП).

ИПДО серьезно относится к оценке своего воздействия. Обзор открытости бюджета (ООБ) Международного бюджетного партнерства — это источник данных по ключевым аспектам финансовой подотчетности, таким так прозрачность в бюджетной сфере, участие общественности в бюджетном процессе и надзор за бюджетом со стороны законодательных органов и независимых аудиторских организаций. Из 77 стран, обследованных в ООБ с 2008 года, 30 стран являются членами ИПДО с сопоставимыми данными за все годы, в течение которых проводился ООБ.

Что показывает последний Обзор открытости бюджета?

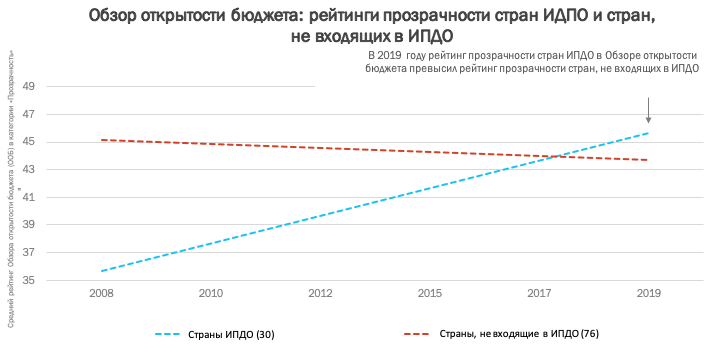

Обзор недавно опубликованных данных демонстрирует поразительные результаты. Несмотря на гораздо более низкую отправную точку, средний показатель по ключевым аспектам прозрачности в бюджетной сфере в странах, внедряющих ИПДО, за последние 12 лет увеличился быстрее, чем в странах, не входящих в ИПДО. В 2008 году наблюдалось отставание стран ИПДО, которые получили в среднем 36 баллов из 100 по показателю прозрачности ООБ. К 2019 году их средний балл увеличился почти до 46 и превысил среднюю оценку стран, не входящих в ИПДО, составляющую 44 балла.

Примечания:

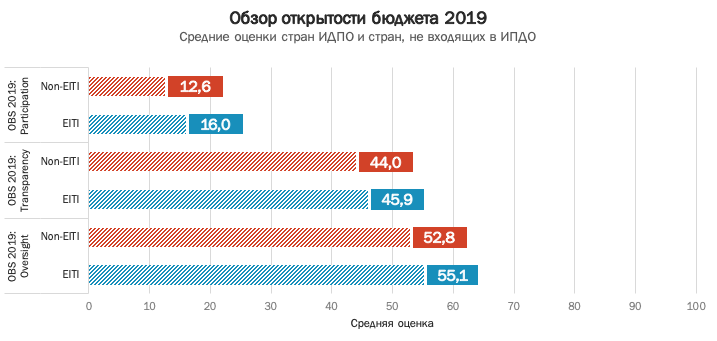

I. На графике показаны средние тренды стран ИПДО по сравнению со странами, не входящими в ИПДО, на основе регрессий, выполненных ИПДО и МБП. Результаты статистически значимы. II. В Обзоре открытости бюджета 2019 была выполнена оценка 41 из 53 стран ИПДО. Из 41 страны только 30 стран имеют сопоставимые результаты с 2008 года. Остальные 11 стран ИПДО, которые не были сопоставимы на протяжении времени, были исключены из анализа временных рядов (Буркина-Фасо, Чад, Кот-д'Ивуар, Ирак, Мадагаскар, Мозамбик, Мьянма, Сьерра-Леоне, Таджикистан, Тимор-Лешти, Замбия). Фактически, страны, внедряющие ИПДО, были основной причиной повышения общих показателей прозрачности в бюджетной сфере для 77 стран, охваченных ООБ. Эта группа страна продемонстрировала устойчивое улучшение почти на два пункта в каждом раунде ООБ, в то время как другие страны показали стабильные или сниженные оценки.Соответствующие данные временного ряда для категорий «Участие» и «Надзор» пока недоступны. Однако сравнение результатов за 2019 г. показывает несколько более высокий средний показатель для стран ИПДО как по участию общественности в бюджетном процессе, так и по надзору аудиторских организаций и законодательных органов. Хотя эти первоначальные выводы являются обнадеживающими, необходимо дождаться будущих итераций ООБ, чтобы определить, сохраняется ли корреляция между внедрением ИПДО и высокими рейтингами в ООБ.

Что скрывается за данными

Единственного фактора, который мог бы объяснить, почему страны, внедряющие ИПДО, достигли такого значительного прогресса в ООБ, нет; кроме того, имеются различия в показателях внутри группы.

Тем не менее, в ООБ 2019 выделяются 16 стран, внедряющих ИПДО,[1] и в их управлении добывающим сектором существуют некоторые общие тенденции. Доминиканская Республика и Монголия разработали порталы обеспечения прозрачности в добывающих отраслях, на которых осуществляется дополнительное раскрытие информации в тех областях, в которых его раньше не было. В Кыргызской Республике и Индонезии такие системы уже существовали, но теперь они открыты для общественности. Афганистан и Сенегал перешли от в основном ручного и бумажного ведения бухгалтерских книг к операционно-совместимым правительственным системам, в которых осуществляется предоставление информации. По мере роста доверия к надежности данных правительства уже начинают открывать доступ к этим новым системам.

Улучшению данных могли также способствовать внимание, уделяемое усовершенствованию учета для контроля со стороны общественности, эффективные аудиторские процедуры и надзор общественности за отслеживанием доходов от добывающих отраслей в бюджетных документах.

В поиске синергии

Будет интересно увидеть, как изменяются рейтинги стран ИПДО в категории «Участие общественности» ООБ. Улучшения были бы желанным контраргументом в отношении опасений по поводу разрушения гражданского пространства, в том числе в странах, внедряющих ИПДО. Участие общественности в бюджетном процессе стимулируется как посредством многосторонних платформ ИПДО, так и благодаря тому, что МБП делает упор на улучшении доступа к бюджетной информации и создании платформ для вовлечения общественности и осуществления обратной связи..

Существуют также взаимодополняющие механизмы надзора, продвигаемые МБП и ИПДО. МБП акцентирует внимание на важности Высших органов финансового контроля (ВОФК), признавая, что если по результатам аудита не принимаются меры, результаты имеют ограниченное применение. ИПДО также признала важность укрепления механизмов надзора со стороны общественности и все чаще работает с ВОФК.

Почему результаты являются значимыми?

Открытые бюджетные данные имеют дополнительную ценность в обеспечении наличия финансовых средств инвесторов для правительств и компаний. Это будет иметь решающее значение, поскольку зависимые от ресурсов страны стремятся восстановить свою экономику. Аналитики, занимающиеся поиском данные для обоснования инвестиционных решений, все чаще ставят во главу угла экологические, социальные и управленческие (ЭСУ) вопросы в ответ на требование общественности осуществлять ответственные инвестиции. Их потребности могут быть удовлетворены только в том случае, если бюджетные и правительственные данные доступны в открытом формате и если свидетельства повышения прозрачности бюджета посредством ООБ являются более доступными для инвесторов.

Стандарт ИПДО и ООБ позволяют обеспечить показатели прозрачности, которые могут помочь в оценке аспектов управления суверенными кредитными рейтингами, а внимание к участию общественности также положительно сказывается на социальной лицензии компаний и инвесторов на ведение деятельности. И Стандарт ИПДО, и ООБ заслуживают большего внимания в мире инвесторов.

Демонстрируя устойчивое повышение уровня прозрачности бюджета в странах ИПДО, хотя и со значительными различиями между странами, результаты ООБ несколько обнадеживают сторонников прозрачности в добывающих отраслях.

В свете тройного кризиса, с которым страны, зависящие от ресурсов, сталкиваются в результате пандемии COVID-19, они приобретают все большее значение. Кризис может оказать негативное влияние на с трудом достигнутое повышение уровня прозрачности, о котором свидетельствуют 12-летние данные ООБ, поскольку правительства перенаправляют ресурсы на приоритетные задачи общественного здравоохранения, а не на реформы, нацеленные на обеспечение прозрачности в добывающих отраслях. В наше сложное время защита этих достижений и предоставление фактических свидетельств прогресса в странах ИПДО могут оказать поддержку реформам управления в добывающем секторе.

Авторы выражают благодарность Кристофферу Клауссену и Вивеку Рамкумару за предоставленные рекомендации и вклад в создание этого блога.

[1] В число этих шестнадцати стран входят Афганистан, Албания, Камерун, Демократическая Республика Конго, Доминиканская Республика, Гватемала, Гондурас, Казахстан, Кыргызская Республика, Либерия, Мексика, Индонезия, Филиппины, Монголия, Сан-Томе и Принсипи и Сенегал.

Связанные материалы