Квазифискальные расходы

Требование ИПДО 6.2

Это руководство призвано помочь МГЗС в области квазифискальных расходов и содержит примеры отчетности о таких расходах, осуществляемой странами ИПДО.

Краткое изложение

Квазифискальные расходы или внебюджетные расходы могут оказывать значительное влияние на местную и национальную экономику, а также на состояние бюджета правительства. Во многих странах государственные предприятия (ГП) осуществляют квазифискальные расходы от имени государства, например, платежи на поддержание системы социального обеспечения и объектов социального назначения, топливные субсидии, обслуживание государственного долга, которые не отражены в государственном бюджете. Подготовленное МВФ Руководство по обеспечению прозрачности в бюджетно-налоговой сфере указывает на важность выявления и определения объема квазифискальной деятельности.

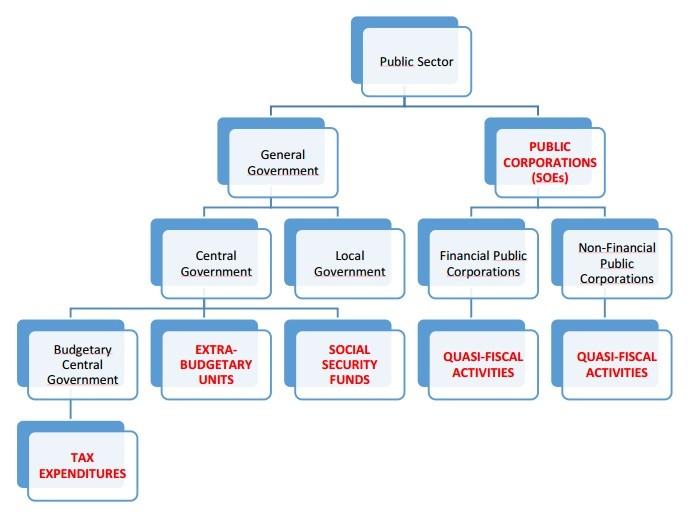

Распространенные проблемы управления включают в себя непрозрачные государственные расходы (например, на оборону), повышенные риски мошенничества, непроведение аудита расходов квазигосударственными субъектами,HideКвазиправительственный субъект — это субъект, который получает поддержку правительства, но находится в частном управлении. См. определение в словаре Merriam-Webster а также осуществление расходов с потерями или с более низкой доходностью, чем обычно. Квазифискальные расходы часто считаются неоптимальными в сравнении с фискальными расходами, заявленными в государственном бюджете, которые обычно находятся под парламентским надзором.

Как отмечает организация Transparency International в своем Руководстве по управлению государственными финансами, «внебюджетная деятельность создает проблемы для отчетности и консолидации фискальных данных, а также является серьезной проблемой для прозрачности. С точки зрения подотчетности к такой деятельности часто применяются менее строгие требования касательно отчетности и общественного надзора». Особенно остро эта проблема может стоять в добывающих отраслях, в которых к управлению значительными суммами доходов причастны несколько правительственных и государственных субъектов.

Одним из ключевых аспектов Стандарта ИПДО является возможность отслеживания доходов от добывающих отраслей, которые не отражены в государственном бюджете страны. В данном руководстве содержатся методические рекомендации для многосторонних групп заинтересованных сторон (МГЗС) касательно способа решения этих проблем в рамках внедрения ИПДО, а также предлагаются примеры отчетности внедряющих стран касательно квазифискальных расходов в добывающих отраслях.

-

Осуществляет ли правительство вне государственного бюджета расходы, финансируемые за счет доходов от добывающих отраслей?

-

Контролирует ли общественность в достаточной мере внебюджетные расходы и какой риск того, что они повлияют на состояние бюджета правительства?

-

Предоставляет ли государство внебюджетные субсидии на потребление ископаемых видов топлива через свои ГП? Ведется ли учет таких субсидий?

-

Какие реформы может провести правительство с целью ограничения рисков управления, связанных с квазифискальными расходами, осуществляемыми ГП?

Обзор шагов

|

Шаги |

Ключевые аспекты |

Примеры |

|---|---|---|

|

Шаг 1: |

|

|

|

Шаг 2: |

|

|

|

Шаг 3: |

|

|

|

Шаг 4: |

|

|

|

Шаг 5: |

|

|

Порядок выполнения требования 6.2

Международный Секретариат ИПДО рекомендует МГЗС следующий пошаговый подход к отчетности по квазифискальным расходам в добывающих отраслях. Выводы, полученные в результате реализации каждого шага, рекомендуется документировать в протоколе МГЗС, исследованиях, направленных на определение охвата, и в рамках самой отчетности ИПДО.

В соответствии со стандартным требованием систематического раскрытия странами, внедряющими ИПДО, данных, требуемых Стандартом ИПДОHideРешение Правления ИПДО 2018-08/BM-39, февраль 2018 г, МГЗС следует работать с ГП и правительственными субъектами для обеспечения опубликования информации, перечисленной в Требовании 6.2, субъектами, выступающими в качестве хранителей. Процесс отчетности ИПДО должен предусматривать анализ общедоступной информации, устранять пробелы в существующих данных и анализировать данные для способствования повышению уровня прозрачности и качества управления сектором в отношении квазифискальных расходов.

Шаг 1. Согласование определения термина «квазифискальные расходы».

МГЗС сначала должна согласовать определение термина «квазифискальные расходы» в соответствии с минимумом, который требуется Стандартом ИПДО. Требование 6.2 гласит, что под квазифискальными расходами «понимаются платежи, посредством которых ГП осуществляют государственные расходы на социальные нужды, такие как платежи на поддержание системы социального обеспечения и объектов социального назначения, топливные субсидии, обслуживания государственного долга и другие цели за рамками государственного бюджетного процесса». Ей следует четко отличать квазифискальные расходы от расходов на социальные нужды, которые осуществляются не от имени государства, а также от строительства объектов инфраструктуры, осуществляемого полностью или частично в обмен на разведку или добычу нефти, газа и минеральных ресурсов, добычу по концессионному договору или физическую поставку этих видов сырья (см. Требования 6.1 и 4.3 Стандарта ИПДО). Относя расходы к категории квазифискальных, МГЗС рекомендуется приводить обоснование для определения соответствующей статьи расходов как такой, которая осуществляется от имени государства.

МГЗС рекомендуется рассмотреть определение термина «квазифискальная деятельность», приведенное в Руководстве МВФ по обеспечению прозрачности в бюджетно-налоговой сфере от 2007 г. Это руководство содержит типологию квазифискальной деятельности, которая может быть полезна МГЗС, и показывает, как правительствам следует освещать квазифискальную деятельность в своих бюджетных документах. В соответствии с руководством бюджетная документация должна включать в себя сведения касательно цели, продолжительности и предполагаемых бенефициаров каждого вида квазифискальной деятельности на основе информации, предоставляемой организациями, осуществляющими такую деятельность. Государственным корпорациям следует включать в свои отчеты конкретную информацию, например, касательно некоммерческих услуг, предоставления которых требует от них государство, или касательно кредитования других организаций, находящихся в государственной собственности.Hide Международное бюджетное партнерство также подготовило полезное руководство касательно квазифискальной деятельности. Международное бюджетное партнерство (International Budget Partnership) (2013 г.), Руководство по прозрачности в сфере государственных финансов — выходя за рамки основного бюджета: 3. Квазифискальная деятельность. В тех случаях, когда бюджетные отчеты и годовые отчеты ГП или финансовая отчетность являются общедоступными, они могут быть полезными отправными точками для понимания МГЗС типа квазифискальной деятельности, касающейся добывающих отраслей или доходов, собираемых от сектора.

|

Типы квазифискальной деятельности |

Примеры |

|

Операции, относящиеся к финансовой системе |

|

|

Операции, относящиеся к валютной системе и системе внешней торговли |

|

|

Операции, относящиеся к сектору коммерческих предприятий |

|

Шаг 2. Выявление всех расходов, осуществляемых за счет доходов от добывающих отраслей, которые не отражены в государственном бюджете

На основе определения термина «квазифискальные расходы», полученного в рамках реализации Шага 1, МГЗС следует выявить расходы, финансируемые за счет доходов от добывающих отраслей, не отраженных в государственном бюджете. МГЗС следует сначала провести полный анализ всех доходов от добывающих отраслей, собираемых правительством или квазиправительственными субъектамиHideМВФ (обновлено в марте 2017 г.), Руководство по статистике государственных финансов 2014 г., особенно ГП. Затем ей следует провести детальный анализ расходов, финансируемых за счет доходов от добывающих отраслей, не отраженных в государственном бюджете. Полезные документы для анализа включают в себя бюджетные документы и отчеты ГП, такие как годовые отчеты и финансовую отчетность. В случае отсутствия четкой категоризации потока доходов в качестве внебюджетного, МГЗС рекомендуется включить поток доходов в охват своего анализа потенциальных квазифискальных расходов.

Нигерия: Отчисления ГП из государственной доли производства

Ниже демонстрируется процесс удержания доли внутреннего счета (в найрах) от распределения сырой нефти для покрытия доли субсидии, оплачиваемой Национальной нефтяной компанией Нигерии (НННК), без отражения в государственном бюджете.

Республика Конго: Распределение доходов от добычи нефти в натуральной форме

В последние годы компания SNPC (Société nationale des pétroles du Congo) удерживала долю выручки от продажи государственных доходов в натуральной форме для погашения инфраструктурных займов без компенсации из государственного бюджета.

Шаг 3. Выявление конкретной квазифискальной деятельности, осуществляемой с использованием доходов от добывающих отраслей, не отраженных в государственном бюджете

МГЗС следует относить внебюджетные расходы с использованием доходов от добывающих отраслей к категории квазифискальных и отличать их от других типов расходов на социальные нужды (например, обязательных или добровольных расходов на социальные нужды). Расходы на социальные нужды, которые осуществляются не от имени государства, рассмотрены в Требованиях 6.1 Стандарта ИПДО. Строительство объектов инфраструктуры, осуществляемое полностью или частично в обмен на разведку или добычу нефти, газа и минеральных ресурсов, добычу по концессионному договору или физическую поставку этих видов сырья, рассмотрено в Требовании 4.3 Стандарта ИПДО. МГЗС следует провести детальный анализ расходов, финансируемых за счет доходов от добывающих отраслей, собираемых и удерживаемых связанными с правительством субъектами, такими как ГП. Такая категоризация должна соответствовать определению термина, согласованного в рамках Шага 1. МГЗС рекомендуется рассмотреть, являются ли расходы видом деятельности, осуществления которой обычно можно ожидать от правительства.

МГЗС рекомендуется проконсультироваться с местными экспертами по вопросу квазифискальных расходов, в том числе с представителями МВФ, министерства, ответственного за государственный бюджет, экспертно-аналитическими центрами по экономическим вопросам, независимыми бухгалтерами, научными работниками и т. п. МГЗС следует документировать свои обсуждения касательно категоризации квазифискальных расходов в отчетности ИПДО, включая краткое описание своего подхода при отнесении конкретных расходов к категории квазифискальных в отчетности ИПДО. Относя расходы к категории квазифискальных, МГЗС рекомендуется приводить обоснование для определения соответствующей статьи расходов как такой, которая осуществляется от имени государства.

Примеры общественных или квазифискальных миссий, порученных ГП, также приводятся в «Руководстве по раскрытию информации государственными предприятиями добывающего сектора» Института управления природными ресурсами (NRGI):

|

Типы квазифискальной деятельности |

Примеры |

|

Регламентирующая деятельность в добывающем секторе |

|

|

Деятельность за пределами добывающего сектора |

|

Кот-д'Ивуар: Субсидии по природному газу

Правительство субсидирует продажи природного газа внутренним производителям электроэнергии в части расходов, превышающих 50 млрд центральноафриканских франков, без отражения в государственном бюджете. Предоставление субсидий осуществляется за счет «прибыльного газа» государства в натуральной форме в соответствии с контрактами о разделе продукции (КРП), который используется внутри страны для выработки электроэнергии.

Монголия: Отчетность по квазифыскальным расходам

В первоначальном отчете за 2016 год предлагается методология отчетности по квазифискальным расходам, предложенная НА для одобрения МГЗС.

Шаг 4. Разработка системы отчетности для полного раскрытия квазифискальных расходов

МГЗС следует провести анализ состояния систематического раскрытия квазифискальных расходов, финансируемых за счет доходов от добывающих отраслей. Часто от стран, в которых осуществляются программы поддержки от международных организаций, таких как МВФ, требуется включать их квазифискальные расходы и условные обязательства в балансовый отчет для того, чтобы они были отражены в государственном бюджете, который контролируется Парламентом.

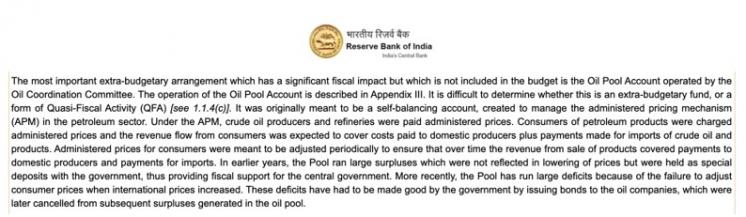

Индия: Прозрачность квазифискальной деятельности

Центральный банк, Резервный банк Индии, публикует регулярные отчеты касательно прозрачности в бюджетно-налоговой сфере вместе с квартальными и годовыми отчетами о квазифискальной деятельности.

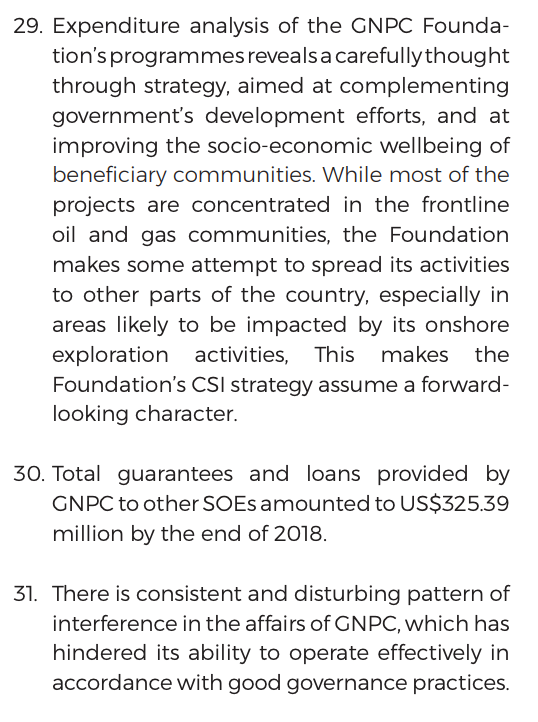

Гана: Управление ГП доходами от продажи нефти

Официальный Комитет по вопросам интересов общественности и подотчетности дважды в год публикует отчеты об управлении и использовании нефтяных доходов. В них четко отражены квазифискальные расходы Национальной нефтяной корпорации Ганы (GNPC).

На основе анализа систематического раскрытия информации МГЗС следует рассмотреть, какую дополнительную информацию необходимо включать в отчетность, и согласовать шаблоны отчетности для каждого из соответствующих субъектов, которые, как считается, владеют информацией касательно квазифискальных расходов, связанных с доходами от добывающих отраслей. Шаблоны отчетности должны быть адаптированы под каждый из конкретных типов выявленных квазифискальных расходов, а также под отдельные отчитывающиеся субъекты, такие как Министерство финансов и конкретные ГП.

Шаблоны отчетности должны быть разработаны так, чтобы обеспечивался уровень разукрупнения, соразмерный другим платежам и доходам. Требование 4.7 Стандарта ИПДО 2019 предусматривает разукрупнение данных по отдельным проектам, компаниям, государственным организациям и потокам доходов. Раскрываемая информация о квазифискальных расходах должна включать в себя стоимость платежей по каждому типу квазифискальных расходов за анализируемый год, с разукрупнением по проектам, компаниям, потокам доходов и получающим субъектам.

МГЗС рекомендуется приложить соответствующее полное руководство к шаблонам отчетности при их отправке отчитывающимся субъектам и при необходимости организовать практические семинары по наращиванию потенциала.

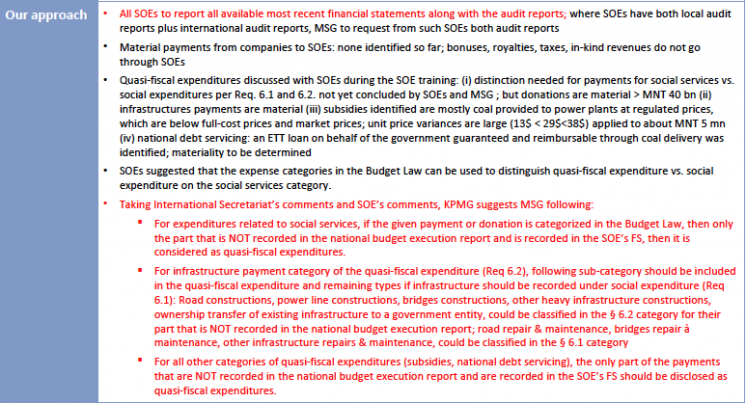

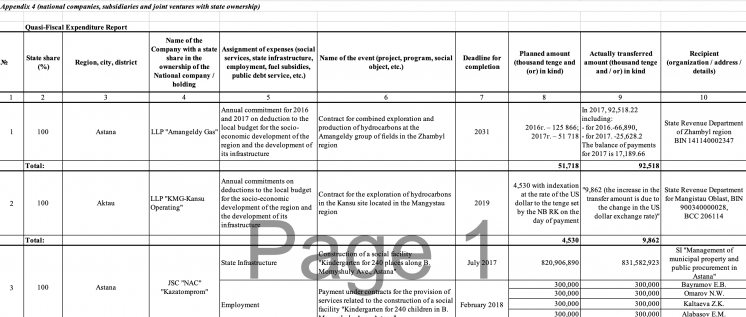

Казахстан: Социальные и квазифискальные расходы

В Приложении 4 Отчета ИПДО за 2017 г. освещаются квазифискальные расходы — как несистематические, так и осуществляемые в соответствии с обязательствами перед местными правительствами. Тем не менее, есть проблемы с полнотой и категоризацией раскрываемой информации.

Нигерия: Формуляр для сбора данных

Шаблоны отчетности ИПДО по нефти и газу Нигерии охватывают раскрытие квазифискальной составляющей топливных субсидий, удерживаемых Национальной нефтяной компанией Нигерии (НННК) для покрытия субсидий, превышающих те, которые покрываются за счет государственного бюджета.

Шаг 5. Обеспечение полного раскрытия квазифискальных расходов ГП и правительственными субъектами

МГЗС следует следить за тем, чтобы соответствующие отчитывающиеся субъекты обеспечивали полную отчетность по всем квазифискальным расходам. Это может включать в себя проведение семинаров по наращиванию потенциала с отчитывающимися субъектами по мере необходимости. Отчетность ИПДО должна включать в себя полное описание всех платежей, посредством которых ГП осуществляют квазифискальные расходы. Тесное сотрудничество между МГЗС и руководством ГП необходимо для обеспечения разработки эффективного процесса отчетности.

Монголия: Квазифискальные субсидии по углю

В Отчете ИПДО за 2016 г. раскрыта квазифискальная составляющая субсидий по энергетическому углю для отечественных (государственных) электростанций.

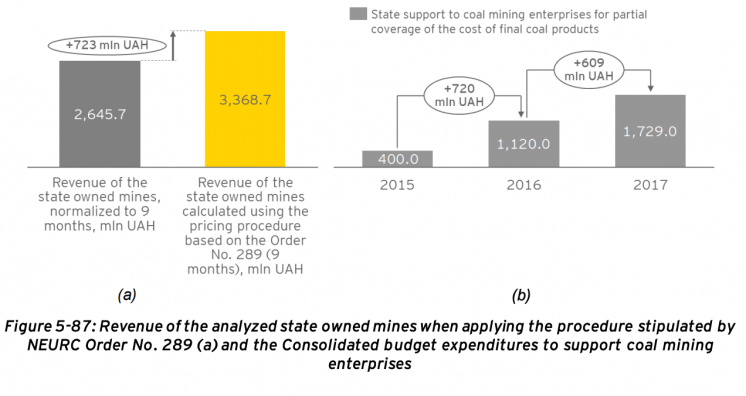

Украина: Квазифискальные субсидии по углю

В Отчете ИПДО за 2016 г. была рассчитана скрытая субсидия государственных производителей энергетического угля для (государственных) электростанций и было проведено ее сравнение с государственной субсидией для производителей угля. Эти цифры совпали, а это означает, что квазифискальных субсидий не было.

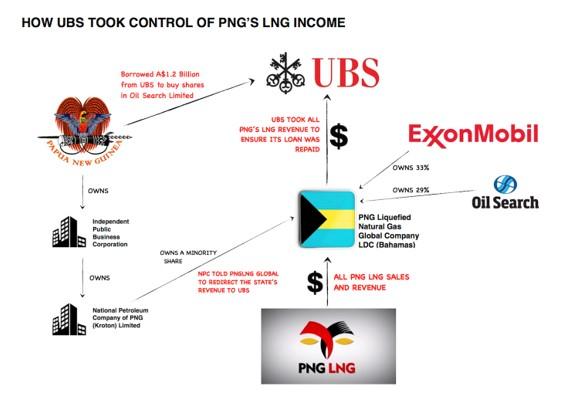

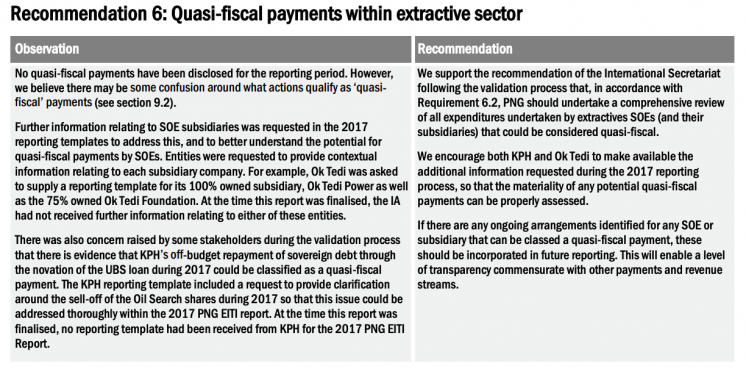

Папуа – Новая Гвинея: Погашение ГП государственного займа

Несмотря на то, что в отчетность ИПДО еще необходимо включить оплату по государственному долгу без ее отражения в государственном бюджете, в 2016-2017 гг. правительство перечислило гарантированных государством кредитов на сумму 1 млрд долл. США дочернему предприятию своей государственной нефтяной компании Kumul Petroleum Holdings. Этот кредит был погашен за счет удержания дивидендов от проекта по сжиженному природному газу (СПГ) в Папуа – Новой Гвинее.

Несмотря на то, что ГП не включили в отчетность квазифискальные расходы, в Отчете ИПДО за 2017 г. приводится рекомендация касательно проведения полного анализа всех расходов ГП для выявления квазифискальных расходов.

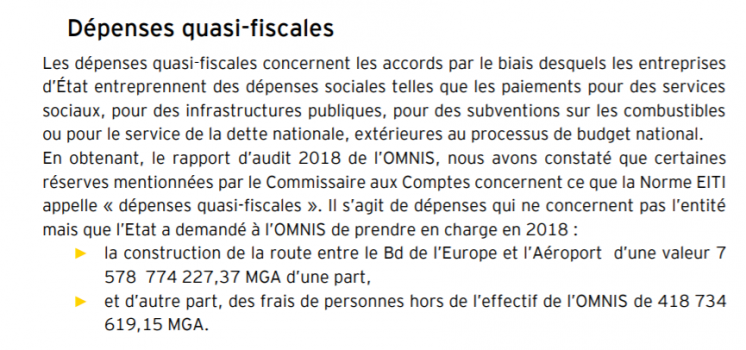

Мадагаскар: Квазифискальные расходы на инфраструктуру и потребности министерств

В отчетности ИПДО и информации, раскрываемой ГП в режиме онлайн в рамках Национального департамента горнодобывающей промышленности и стратегических отраслей (OMNIS), приводятся подробные сведения об осуществляемых OMNIS платежах на зарубежные поездки чиновников и ремонт дорог.

Дополнительные ресурсы

-

МВФ (2007 г.), «Руководство по обеспечению прозрачности в бюджетно-налоговой сфере от 2007 г.»

-

Международное бюджетное партнерство, «Руководство по прозрачности в сфере государственных финансов: квазифискальна деятельность»

-

Институт управления природными ресурсами (NRGI) (2018 г.), «Руководство по раскрытию информации государственными предприятиями добывающего сектора»

-

Transparency International (2014 г.), «Тематическое руководство по управлению государственными финансами»

Связанные материалы

Общины на раздорожье: взаимодействие с местными общинами в целях справедливого энергетического перехода

Engaging communities in a just transition