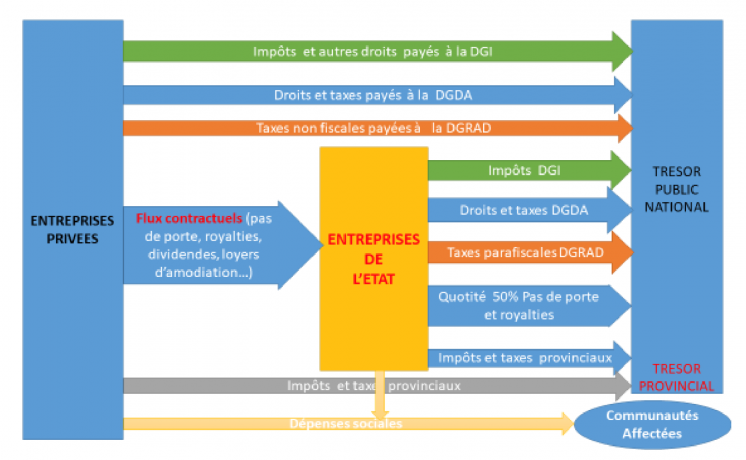

Участие государства и государственные предприятия

Требование ИПДО 2.6

Руководство для многосторонних групп заинтересованных сторон ИПДО по отчетности об участии государства и государственных предприятиях.

Краткое изложение

Государственные предприятия (ГП) играют важную роль в разработке природных ресурсов и управлении добывающим секторомHideГосударственное предприятие (ГП) — это компания, полностью или частично принадлежащая государству. В разных странах ГП играют разные роли, и в секторе природных ресурсов ГП часто занимаются как коммерческой, так и некоммерческой деятельностью. ГП можно охарактеризовать как ориентированные на бизнес учреждения с контролирующим участием государства, которые продают товары или услуги, либо управляют государственным капиталом и ведут собственные балансовые отчеты. См. МВФ (2007) Руководство по обеспечению прозрачности в бюджетно-налоговой сфере. Раздел 1.1.4 «Отношения между органами государственного управления и неправительственными организациями государственного сектора». Стр. 24–29. Находится на сайте http://www.imf.org/external/np/pp/2007/eng/051507m.pdf. В то время как некоторые из них являются коммерческими или производственными компаниями, которые занимаются продажей сырой нефти или минерального сырья, управляют государственным капиталом или непосредственно участвуют в деятельности по добыче, другие представляют собой регуляторные или административные структуры, либо инструменты экономического или государственного развития.

Многие ГП выполняют как коммерческие, так и некоммерческие функции. ГП могут приносить существенный доход государству, позволять правительству осуществлять более значительный контроль над сектором, помогать совершенствовать технологии и навыки на местном уровне, управлять рисками при переходе на альтернативные энергоносители или устранять нарушения рыночных механизмов, предоставляя услуги, которые в противном случае не были бы предоставлены частным сектором. Во многих странах государственный капитал также используется для обеспечения дополнительных государственных доходов (помимо налоговых поступлений) от добывающих проектов.

Управление государственным участием и ГП имеет значительные последствия для государственных финансов и экономики в целом. В то время как некоторые ГП вносят значительный вклад в развитие и приносят доход, другие борются с проблемами ненадлежащего управления и коррупцией. Первые результаты отчетов и валидаций ИПДО продемонстрировали, что, хотя финансовые операции, связанные с государственными компаниями, стали более прозрачными, все еще существует потребность в улучшении стандартов прозрачности в отношении управления ГП.

В соответствии с требованием 2.6 Стандарта ИПДО в случаях, когда в результате участия государства в добывающих отраслях возникают существенные платежи или доходы, внедряющие страны обязаны раскрывать следующую информацию: (1) объяснение превалирующих правил и практик в отношении финансовых взаимоотношений между правительством и ГП и (2) доли участия государства и ГП в горнодобывающих, нефтяных и газовых компаниях, осуществляющих деятельность в стране, включая доли участия, принадлежащие дочерним компаниям и совместным предприятиям ГП.

В настоящей записке содержится руководство для многосторонних групп заинтересованных сторон (МГЗС) о том, как отчитываться об участии государства в рамках внедрения ИПДО, приводится ряд примеров из внедряющих стран и излагаются возможности для улучшения распространения и использования данных.

- Какие доходы может ожидать государство от своего прямого и косвенного участия в добывающем секторе?

- Сколько государство или ГП тратят на выполнение условий своего участия в отрасли, что они имеют право получать и сколько фактически получают в виде доходов?

- Каковы правила аудита ГП и как они соблюдаются?

- Управляют ли государство или ГП доходами, полученными от своего участия в отрасли, прозрачным и надежным образом?

- Является ли ГП надежным партнером для иностранной компании, с которой она может заключить деловое партнерство?

Обзор шагов

| Шаги | Ключевые соображения | Примеры |

|---|---|---|

|

Шаг 1: |

|

|

|

Шаг 2: |

|

|

|

Шаг 3: |

|

|

|

Шаг 4: |

|

|

|

Шаг 5: |

|

|

|

Шаг 6: |

|

|

|

Шаг 7: |

|

|

|

Шаг 8: |

|

|

|

Шаг 9: |

|

|

Как выполнять требование 2.6

Международный Секретариат ИПДО рекомендует МГЗС применять изложенный ниже поэтапный подход к отчетности, касающейся участия государства в добывающих отраслях. Рекомендуется, чтобы результаты каждого этапа были задокументированы МГЗС (например, в протоколах заседаний, исследованиях по охвату отчетности, отчетах ИПДО или в других формах раскрытия информации).

В соответствии с общим ожиданием о том, что внедряющие страны ИПДО систематически раскрывают данные, требуемые Стандартом ИПДО, МГЗС должна работать с ГП и государственными учреждениями для обеспечения публикации ответственными организациями информации, указанной в требовании 2.6. В процессе отчетности ИПДО должны выполняться анализ общедоступной информации, устранение любых пробелов в существующих данных и анализ данных, чтобы способствовать повышению уровня прозрачности и управления сектором в отношении государственного участия.

Шаг 1: Cогласование определения государственных предприятий (ГП)

МГЗС должна сначала согласовать определение ГП, соответствующее минимуму, требуемому в соответствии со Стандартом ИПДО, с учетом местного контекста, включая национальное законодательство и соответствующие государственные структуры. Требование 2.6.a.i. гласит: «В контексте внедрения ИПДО под государственным предприятием (ГП) понимается компания, которая полностью или в большей степени находится в собственности государства и осуществляет деятельность в добывающем секторе от имени правительства».

В определении, согласованном МГЗС, следует учесть такие случаи, как компании, имеющие лицензии на добычу полезных ископаемых, компании, владеющие долями участия в других добывающих компаниях (холдингах или структурах компании по управлению активами), а также суверенные фонды благосостояния.

При согласовании определения ГП МГЗС может пожелать учесть определение, данное ОЭСР в отношении предприятий, находящихся под контролем государства, либо когда государство является конечным бенефициарным владельцем большинства акций с правом голоса, либо иным образом осуществляет равнозначную степень контроляHideСм. стр.14-15, ОЭСР (2015), «Руководство ОЭСР по корпоративному управлению на государственных предприятиях», издание 2015 г., https://www.oecd-ilibrary.org/governance/oecd-guidelines-on-corporate-governance-of-state-owned-enterprises-2015_9789264244160-en;jsessionid=P7eX_At6FIQuFqCeh4YISiIa.ip-10-240-5-138.

Шаг 2: Cоставление полного перечня всех государственных участников в добывающих компаниях и проектах и описание соответствующих условий

МГЗС должны составить полный перечень горнодобывающих и нефтегазовых компаний, в которых государство имеет доли, прямо или косвенно через ГП, включая миноритарные доли, ГП и другие формы государственного капитала, а также компаний, зарегистрированных в юрисдикции страны и за рубежом. Полнота оценки важна для гарантии того, что участие государства в проектах по добыче полезных ископаемых не скрывается под слоями корпоративной собственности.

Этот обзор должен быть раскрыт через соответствующие государственные системы, например на веб-сайте министерства, которое управляет государственным участием и/или ГП. Информация об акциях, которыми владеют сами ГП в добывающих компаниях и совместных предприятиях, должна раскрываться непосредственно через платформы публикации информации ГП там, где они существуют. Если в раскрытии такой информации есть пробелы, МГЗС должны обеспечить раскрытие информации через отчетность ИПДО.

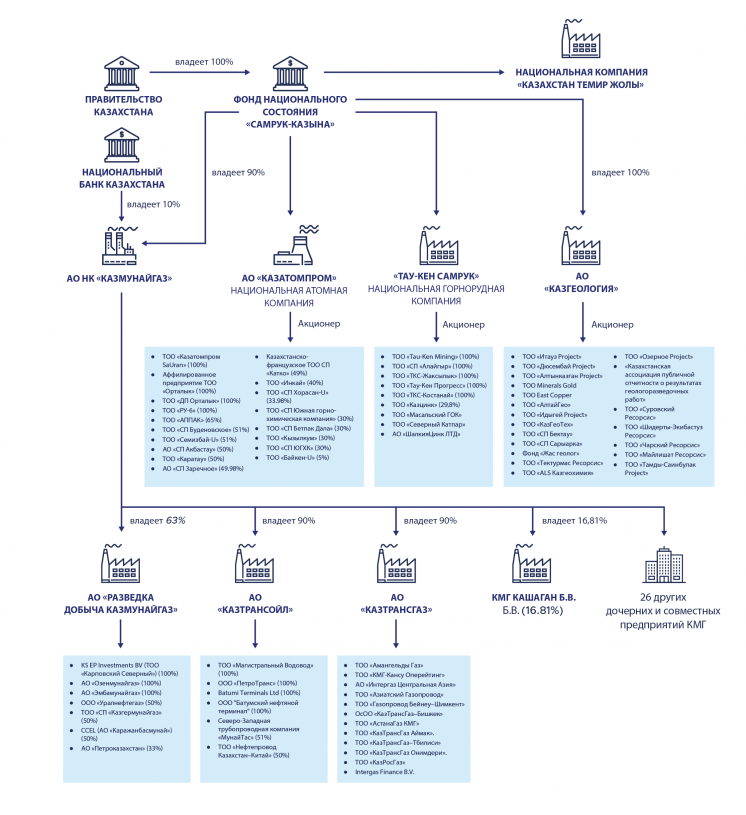

Казахстан: Собственность государства в горнодобывающей и нефтегазовой отрасли

Сложность структуры ГП и дочерних компаний обуславливает необходимость обеспечить полную картину всех ГП и их дочерних компаний. Использование имеющейся раскрытой информации для визуализации таких структур может помочь заинтересованным сторонам получить более полное представление об участии государства в отрасли.

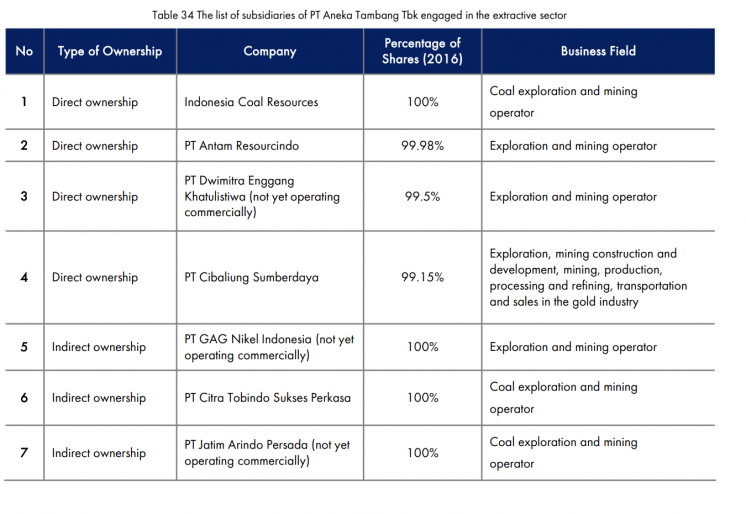

Индонезия: Субсидии ГП

Ниже приведены дочерние компании ГП PT Aneka Tambang, функционирующие в 2016 г. Термину «косвенное владение» следует дать более точное определение, четко указав структуру дочерних компаний ГП и дочерних компаний этих дочерних компаний.

МГЗС должна обеспечить четкое описание условий, связанных с долей участия государства или ГП в компаниях, чтобы помочь понять, несет ли государство ответственность за будущие инвестиции в связи с тем, что оно владеет долей в добывающих компаниях, или же его доля в капитале предоставляется «бесплатно» ( т.е. только с дивидендами, но не с требованием финансировать эту долю инвестиций компании).

Эта информация должна быть предоставлена в отношении всей государственной долевой собственности в добывающих компаниях, в том числе принадлежащей дочерним компаниям ГП, а не только в отношении той, которая считается существенной для отчетности ИПДО. Она должна включать сведения об условиях, относящихся к доле участия государства или ГП, включая их уровень ответственности за покрытие расходов на разных этапах проектного цикла (например, полностью оплаченная доля, бесплатная доля, номинальная доля). Информация об участии государства и ГП в нефтегазовых проектах должна включать информацию о правах на доли в разделе продукции в соответствии с финансовыми условиями проекта. Эта информация должна раскрываться через системы правительства или компаний, где это возможно, при этом в отчетности ИПДО пробелы в раскрытии информации должны быть устранены.

Условия, относящиеся к акционерным долям, определяют обязанности и ответственность акционера. Например, они определяют уровень ответственности акционера (государства или ГП) за покрытие расходов на различных этапах проектного цикла. Условия могут предусматривать следующее:

- Полностью оплаченная доля: Доля на коммерческих условиях Акционер обязан покрывать свою долю расходов (операционных и капитальных затрат) в соответствии со своей долей участия.

- Бесплатная доля: Обязанность государства или ГП покрывать свою долю расходов (операционных и капитальных затрат) в соответствии с своей долей участия берет на себя оператор. Доля государства или ГП является фактически «бесплатной», так как государство или ГП не оплачивает свою долю участия.

- Номинальная доля: Обязанность государства или ГП покрывать свою долю расходов (операционных и капитальных затрат) в соответствии со своей долей участия берет на себя оператор на стадии разработки. Затем оператору возмещаются расходы, когда проект выйдет на стадию эксплуатации/прибыльности. Доля участия государства или ГП фактически «принадлежит» оператору.

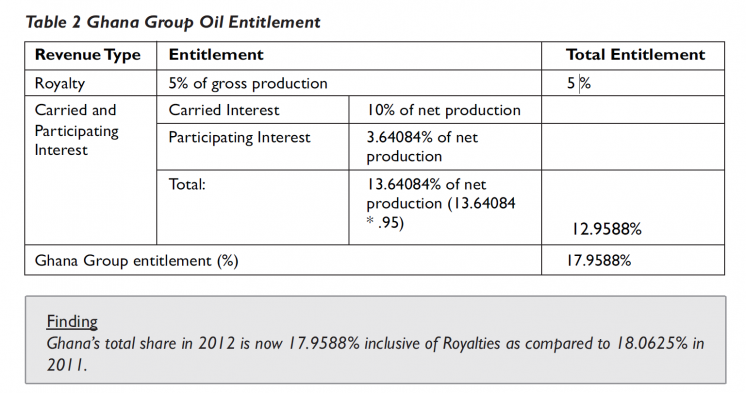

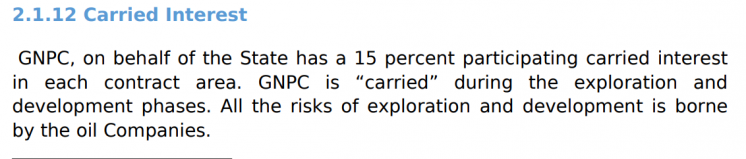

Гана: Номинальная доля

Ниже приведен пример раскрытия валовой прибыли, когда инвестиции покрываются оператором и впоследствии возмещаются.

Здесь показаны условия, относящиеся к доле участия ГП «Национальная нефтяная корпорация Ганы» (GNPC). Условия участия государства в каждом соглашении о разделе продукции изложены в Нефтяном регистре.

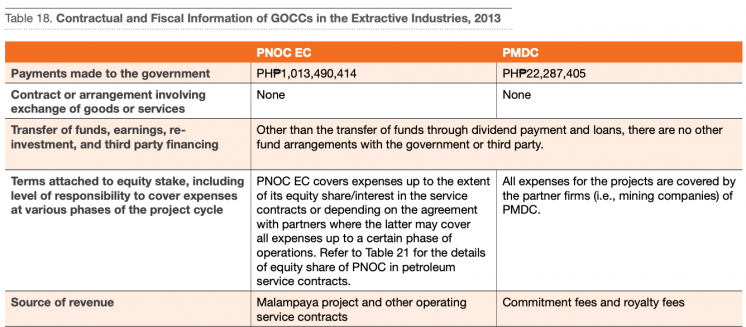

Филиппины: Условия, связанные с капиталом ГП

Ниже приведен пример раскрытия бесплатной доли, когда партнерские фирмы покрывают все расходы по проекту от имени государства. ГП «Корпорация развития горнодобывающей промышленности Филиппин» (PMDC) не обязана финансировать свою долю участия.

Шаг 3: Описание любых изменений в участии государства, произошедших в течение отчетного года

МГЗС должна выявлять любые изменения в государственной доле участия в добывающих компаниях и проектах, произошедшие в отчетном году. Прозрачность изменений в участии государства является ключевым условием для понимания приобретений и продаж государством и ГП в добывающих отраслях, оценки государственных активов, а также того, совершались ли операции на коммерческой основе и осуществлялась ли передача государственных активов добывающим компаниям с компенсацией или без компенсации. По каждому изменению государственной собственности, произошедшему в отчетном году, в отчетности ИПДО должны быть указаны соответствующие условия сделки, включая оценку стоимости и выручку.

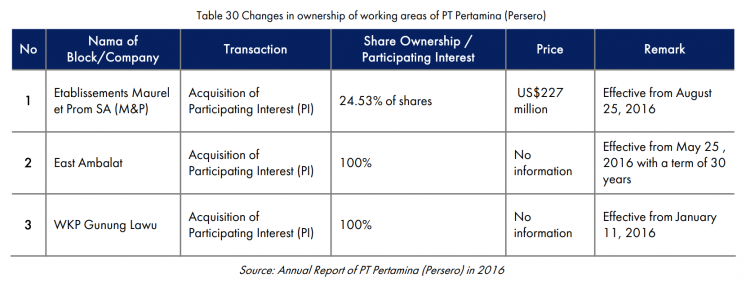

Индонезия: Изменения в собственности ГП

изменения собственности на рабочих участках национальной нефтяной компании PT Pertamina в 2016 году.

Гана: Изменения в участии государства

В отчетах Комиссии по надзору за общественными интересами (PIAC) приведена детальная информация обо всех изменениях в участии государства, которые могут повлиять на доходы GNPC от добычи нефти.

Шаг 4: Выполнение оценки существенности доходов ГП и выплат государству

Для целей отчетности ИПДО МГЗС должна определить существенные ГП. Это означает, что МГЗС, путем определения порога существенности, может применять гибкий подход при согласовании того, что представляет собой существенное ГП, и от каких ГП следует требовать раскрытия информации. Рекомендуется, чтобы при определении порога существенности МГЗС учитывали некоммерческие функции ГП.

На основании полного перечня участников со стороны государства в горнодобывающем и нефтегазовом секторах (Шаг 2) МГЗС должна уточнить список компаний, соответствующих определению ГП, принятому МГЗС (Шаг 1). По каждому ГП МГЗС должна получать от соответствующих государственных министерств или самих ГП оценку стоимости:

- доходов, полученных от добывающих компаний,

- переводов в денежной или натуральной форме государственным учреждениям.

Путем ранжирования всех ГП по величине их переводов в бюджет государства МГЗС могла бы рассмотреть возможность установления порога существенности, чтобы выбрать существенные ГП, для которых соблюдается баланс между полнотой раскрытия и актуальностью информации.

Нефинансовые факторы также могут помочь МГЗС определить, какие ГП должны раскрывать информацию. Например, в Ираке нефтегазодобывающие ГП не производят финансовых выплат в бюджет государства, однако являются существенными, учитывая их участие в переводах в натуральной форме и получение существенных переводов от государства. При выборе ГП для включения в объем раскрываемой информации в дополнение к тем ГП, которые производят существенные платежи, МГЗС также могут использовать подход, основанный на оценке риска, с учетом того, какие подсекторы или сырьевые товары могут быть подвержены рискам управления или представлять особый общественный интерес.

МГЗС должна составить список ГП, считающихся существенными для отчетности ИПДО в отчетном году. Исходя из этого, МГЗС должна будет описать финансовые отношения между ГП и государством в отношении тех ГП, которые считаются существенными (Шаг 4).

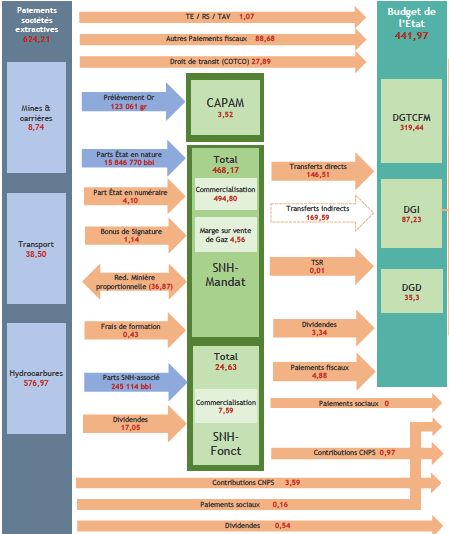

Камерун: Разграничение двух ключевых ролей ГП в представительстве государства

Государственная нефтяная компания Société Nationale des Hydrocarbures (SNH) сообщает о цифрах, четко разграничивая свою роль, выполняемую от имени государства (SNH Mandat), и свой собственный счет (SNH Fonctionnement). Ниже, в части таблицы, выделенной красным, подчеркивается существенность доходов, полученных компаниями SNH Mandat и SNH Fonctionnement.

Демократическая Республика Конго: Оценка существенности ГП

Анализ нормативно-правовой базы (законов, постановлений и уставов компаний), а также доходов и платежей за отчетный год, должен лежать в основе оценки существенности ГП. ГП собирают ряд неналоговых доходов и выплачивают государству несколько налоговых и неналоговых платежей.

Шаг 5: Описание законодательно установленных финансовых отношений между ГП и государством

Соответствующие государственные организации и ГП должны раскрывать информацию о преобладающих правилах и практике, касающихся финансовых отношений между государством и ГП, а также между ГП и совместными и дочерними предприятиями ГП.

Такую информацию можно обобщить в отчетности ИПДО и сформировать основу для рекомендаций, которые при необходимости используются в процессе реформ и при принятии решений, касающихся всего сектора. Например, в Мьянме правительство сосредоточило внимание на реформировании законодательно установленных прав ГП, чтобы удерживать значительную долю прибыли (до 50% доходов от добычи нефти и газа) при получении государственных дотаций. Аналогично, в Сенегале вопрос о законодательно установленных правах PETROSEN на получение финансирования от третьих сторон будет иметь ключевое значение для разработки крупных запасов газа в стране.

МГЗС должна проанализировать законодательные и регулирующие механизмы участия государства в добывающих отраслях. На основании анализа соответствующих законов, нормативных актов, уставов компаний и других соответствующих документов МГЗС должна описать законодательно установленные правила, относящиеся к следующему:

- перевод средств между каждым ГП и государством, например, ожидается ли, что ГП будет переводить дивиденды государству, или получает ли ГП государственные дотации? Каковы правила, регулирующие налоги, роялти, таможенные пошлины и другие налоговые переводы в государственный бюджет, и график их расчета? Есть ли четкая политика в отношение дивидендов?

- нераспределенная прибыль ГП, то есть право ГП на удержание доходов как от собственной деятельности, так и от деятельности, выполняемой от имени государства (например, от продажи сырьевых товаров). Каковы правила, регулирующие то, как ГП может тратить доходы, полученные от своей деятельности?

- реинвестирование, выполняемое ГП, т.е. может ли совет директоров ГП принимать решение о дивидендах ГП. Каковы правила, регулирующие то, на что ГП может потратить свою нераспределенную прибыль, будь то операционные, капитальные затраты или удержание на счетах компании?

- финансирование ГП третьими сторонами, возможности привлечения финансирования из третьих источников через займы или акции. Есть ли какие-либо правила, регулирующие процесс, с помощью которого ГП могут искать стороннее финансирование?

- любые другие законодательно установленные переводы между государством и ГП.

МГЗС могла бы обобщить этот анализ для более широкой аудитории, используя более доступные формулировки. Это создаст прочную основу для понимания ожиданий в отношении финансовых потоков между ГП и государством, помещая в контекст правила и системы, определяющие переводы средств.

Финансирование третьими сторонами — это финансирование ГП, которое не поступает из его собственных ресурсов (например, нераспределенной прибыли) или от его акционеров (например, государства). Это финансирование из третьего источника (например, от частной компании или банка) за счет займов или акций.

Долг: Долг — это сумма денежных средств, взятых ГП взаймы у другой организации. Это может быть банковская ссуда, кредитная линия, выпуск облигаций или еврооблигаций. У долга есть срок погашения (продолжительность) и процентная ставка (или купон в случае облигаций). Вопрос в том, имеет ли ГП законодательно установленное право привлекать долги (например, банковские ссуды или облигации).

- Доля: Доля — это активы ГП после вычета обязательств. Она означает долю собственности в ГП, а не долг, подлежащий погашению. Доля собственности обычно предоставляется инвесторам посредством акций. Вопрос в том, имеет ли ГП законодательно установленное право привлекать финансирование посредством долей собственности (например, путем выпуска акций сторонним инвесторам).

- МГЗС должна консультироваться и работать с каждым ГП, чтобы обеспечить публикацию (и, если возможно, анализ) соответствующих нормативных текстов на их соответствующих веб-сайтах.

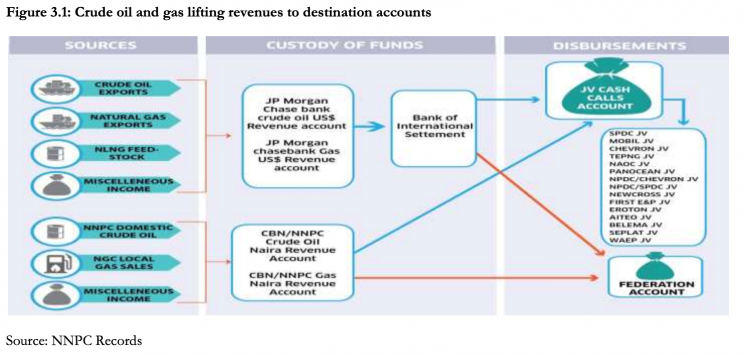

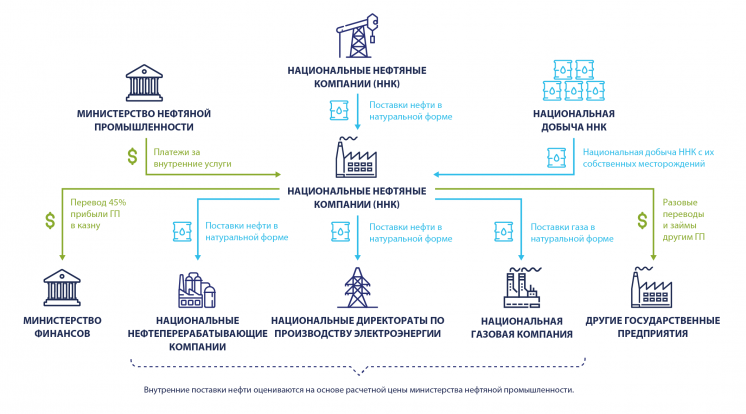

Нигерия: Управление государственными доходами от добычи нефти и газа

Ниже приведена диаграмма, демонстрирующая поток доходов NNPC (Нигерийской национальной нефтяной корпорации) от добычи нефти и газа (включая поступления от доходов государства в натуральной форме).

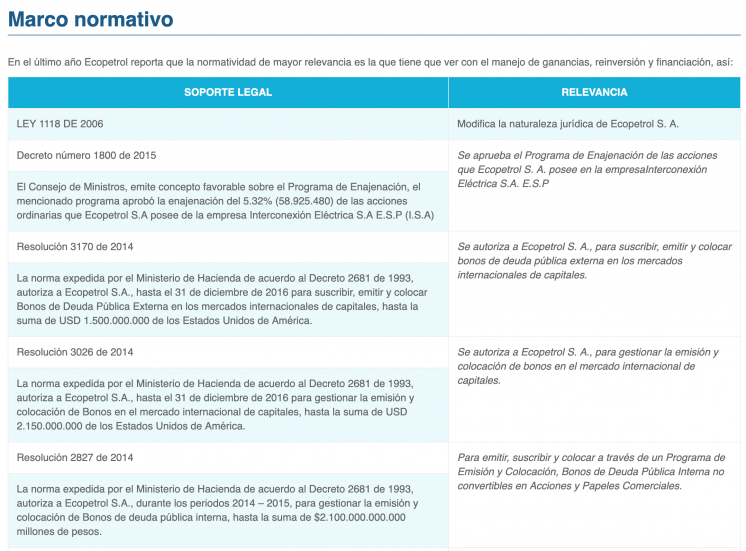

Колумбия: Нормативно-правовая база, регулирующая функционирование ГП

в Отчете ИПДО за 2017 год описывается нормативно-правовая база финансовых отношений национальной нефтяной компании Ecopetrol с государством.

Ирак: Национальные нефтяные компании

В то время как национальные нефтяные компании (ННК) в Ираке производят только один вид платежей правительству (45% чистой прибыли ННК обычно не являются значительными), ГП считаются существенными с точки зрения разведки, добычи и получения существенных переводов (платежи за внутренние услуги).

Шаг 6: Описание финансовых отношений между ГП и государством, существующих на практике

Соответствующие государственные организации и ГП должны раскрывать информацию о преобладающей практике, касающейся финансовых отношений между государством и ГП, а также между ГП и совместными и дочерними предприятиями ГП. Отчетность ИПДО должна обеспечивать ежегодную диагностику соблюдения законодательно установленных правил, регулирующих финансовые отношения ГП с государством (как описано в Шаге 4), на практике. Должны быть предоставлены ссылки на всю общедоступную информацию, и при необходимости пробелы в информации должны быть устранены.

В качестве отправной точки МГЗС должна проанализировать механизмы мониторинга и надзора каждого ГП, включая их годовые отчеты, финансовые отчеты, отчеты об устойчивом развитии, документы фондовой биржи (если применимо) и т. д. При проверке финансовых отчетов ГП могут быть полезны следующие приблизительные эквиваленты:

- дивиденды: распределение прибыли, отчет о движении денежных средств как использование денежных средств по статье «Финансовая деятельность», отчет об акционерном капитале как вычитание из нераспределенной прибыли;

- переводы средств из бюджета/дотации: государственная дотация, государственная помощь, прочие доходы от государства;

- нераспределенная прибыль: чистая прибыль после выплаты дивидендов, профицит;

- реинвестирование: инвестирование за собственный счет/самофинансирование;

- финансирование третьими сторонами, включая займы или акции: краткосрочный заем, долгосрочный заем, кредитная линия, облигации, еврооблигации и акции, владение акциями, выпуск акций и т. д.

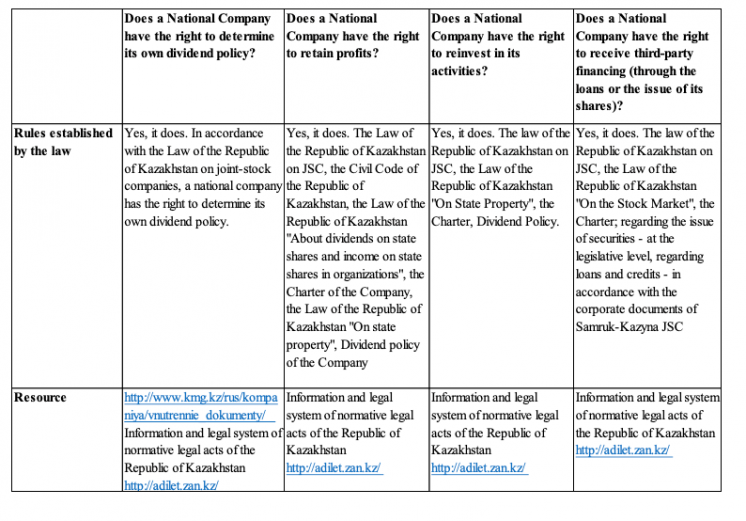

Для каждого ГП МГЗС могла бы рассмотреть возможность использования стандартной таблицы для выполнения сбора данных, взяв за основу пример Казахстана, приведенный ниже.

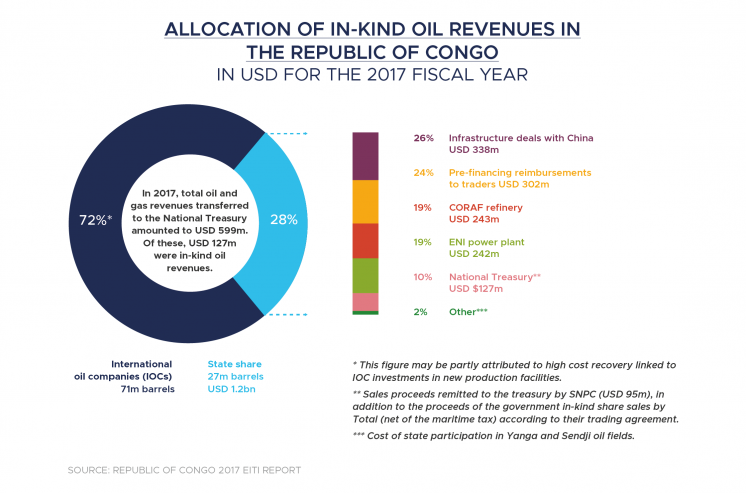

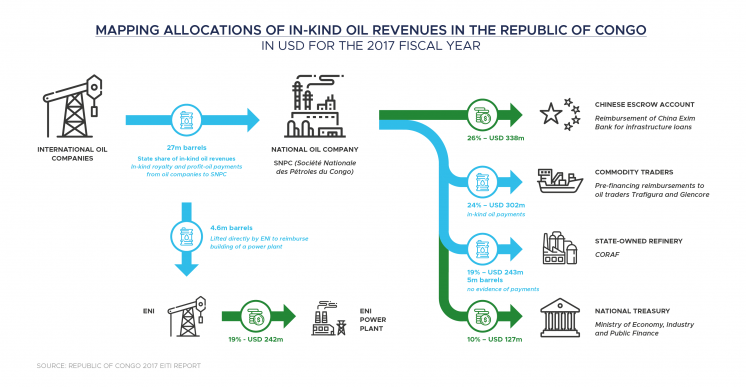

Республика Конго: Сделки с участием ГП

Ниже приведены сделки с участием национальной нефтяной компании SNPC (Société nationale des pétroles du Congo). В последние годы SNPC удерживала значительную долю доходов от продажи доходов государства в натуральной форме, чтобы погасить займы на инфраструктуру и баррели сырой нефти для национального НПЗ за счет внебюджетных средств.

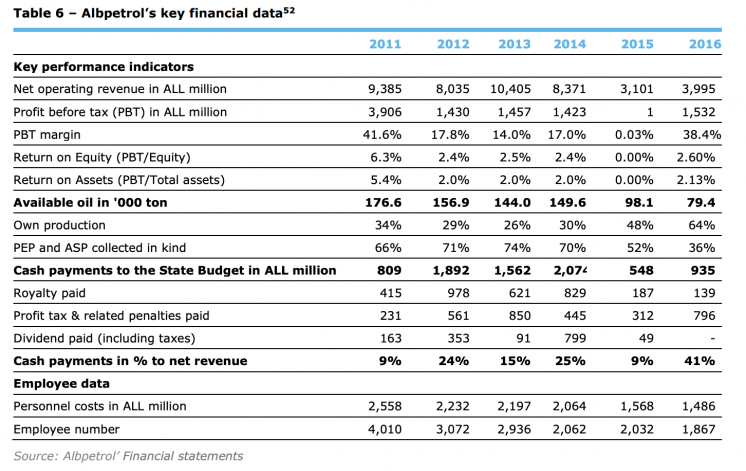

Албания: Выдержки из аудированной финансовой отчетности

Ниже приведены выдержки из аудированной финансовой отчетности национальной нефтяной компании Albpetrol за 2011–2016 годы. Они показывают использование нераспределенной прибыли Albpetrol.

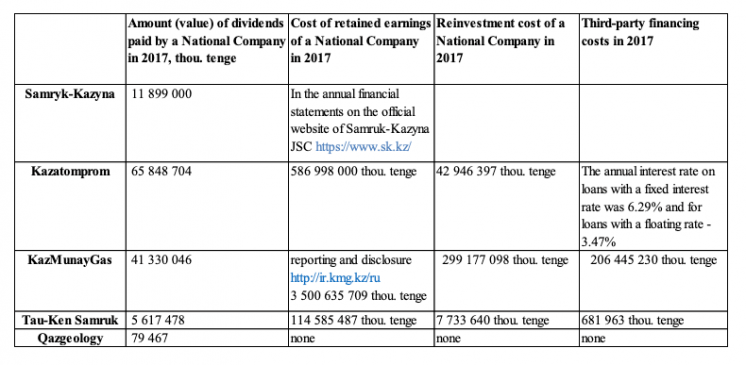

Казахстан: Сбор данных

Ниже приведен пример таблицы для сбора данных, которая демонстрирует оценку правил и практик, касающихся финансовых отношений ГП с государством.

Шаг 7: Описание любых государственных займов или займов ГП, либо гарантий по займам, выданных добывающим компаниям

МГЗС должна выявить любые действующие займы или гарантии по займам, выданные государством или любым ГП любым добывающим компаниям или проектам. Раскрываемая информация должна включать срок, на который выдается заем или гарантия (т. е. период времени до погашения), и основные условия, такие как график и условия погашения, а также процентную ставку. МГЗС также рекомендуется рассмотреть все займы и гарантии, выданные ГП компаниям и проектам, не связанным с добычей полезных ископаемых.

Прозрачность в предоставлении займов и гарантий от государства и ГП добывающим компаниям является ключевым условием к пониманию уровня государственной финансовой поддержки горнодобывающих и нефтегазовых компаний, обычно за счет средств налогоплательщиков. Риски управления включают предоставление дотаций частным коммерческим компаниям, покровительство через льготное кредитование политически значимых лиц и внебюджетные займы, выдаваемые ГП, которые не отражаются в статистике государственного долга. При анализе раскрываемой информации МГЗС может также пожелать сравнить условия этих займов и гарантий с коммерческими займами, как это рекомендовано Стандартом ИПДО.

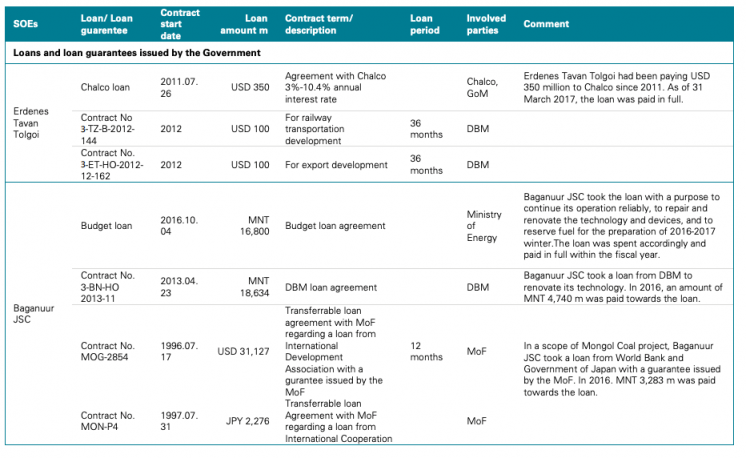

Монголия: Займы и гарантии

Ниже приведен пример сложного списка займов и гарантий, относящихся к горнодобывающим ГП, из отчета ИПДО Монголии за 2017 год (условия займов отсутствуют).

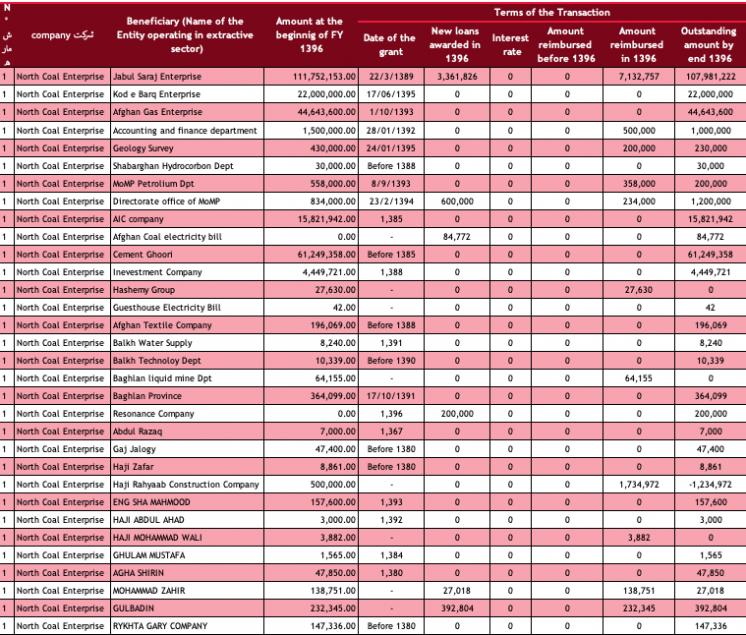

Афганистан: Займы ГП на льготных условиях

Ниже приведен список масштабных беспроцентных займов, выданных компанией North Coal Enterprise, в том числе добывающим компаниям.

Шаг 8: Связь со всеми существенными ГП по поводу публикации их финансовой отчетности

Ожидается, что существенные ГП обеспечат доступ общественности к своей аудированной финансовой отчетности. Она должна включать не только заключение аудитора и краткое изложение основных финансовых показателей, но и полный набор проверенных счетов компании, включая отчет о прибылях и убытках, бухгалтерский баланс и движение денежных средств. Должны быть включены пояснительные примечания с определением ключевых терминов и методов бухгалтерского учета.

МГЗС должна связаться с ГП, чтобы оценить доступность их финансовой отчетности для общественности. В случае ГП, не публикующих свои финансовые отчеты на регулярной основе, МГЗС должна работать с ними, чтобы выявить любые факторы, препятствующие такой публикации, и найти промежуточные решения. В случаях, когда ГП могут не иметь финансовой отчетности, МГЗС должна связаться с руководством ГП, чтобы обеспечить публичное раскрытие основных финансовых статей, включая бухгалтерский баланс, отчет о прибылях и убытках и движение денежных средств. МГЗС также следует рассмотреть вопрос о том, подлежат ли ГП и соответствующие государственные организации, предоставляющие информацию, касающуюся участия государства, достоверному независимому аудиту с применением международных стандартов аудита в соответствии с требованием 4.9 СтандартаHideРуководство ИПДО по обеспечению качества и достоверности данных (требование 4.9) https://eiti.org/guide/data-quality-assurance. МГЗС должна определить, была ли финансовая отчетность подготовлена на основе международных стандартов бухгалтерского учета и проводился ли ее аудит в соответствии с международными стандартами.

Гвинея: Аудированные финансовые отчеты

Национальная горнодобывающая компания SOGUIPAMI (Société Guinéenne du Patrimoine Minier) ежегодно публикует свои аудированные финансовые отчеты.

Афганистан: Краткие сведения о финансовых отчетах

Афганистан систематически раскрывает правила, касающиеся финансовых отношений госпредприятий с государством. Правительство публикует аудированные финансовые отчеты двух своих ГП на собственном веб-сайте, показывая, как эти правила выполняются на практике.

Шаг 9: Изучение возможностей для улучшения закупок, субподряда и корпоративного управления ГП

МГЗС рекомендуется рассмотреть возможности раскрытия дополнительной информации об управлении расходами (операционными и капитальными затратами), закупках, субподряде и корпоративном управлении ГП. Последнее может включать раскрытие информации о составе совета директоров, назначении совета директоров и руководства, полномочиях совета директоров и любом кодексе поведения, который применяется к руководителям ГП. МГЗС также может рассмотреть политику в отношении конфликта интересов для совета директоров и руководства.

Анализ существующих данных в отчетности ИПДО поможет пролить свет на риски управления, такие как использование операционных затрат для покрытия непрофильных расходов, закупки у компаний, принадлежащих политически значимым лицам, совершаемые ГП по ставкам, отличным от коммерческих, политические вмешательство в процесс назначения совета ГП и отсутствие гарантий, предотвращающих конфликт интересов в руководстве ГП. Такой анализ также может способствовать проверке соответствия работы ГП его полномочиям.

В своем анализе расходов ГП МГЗС могла бы рассмотреть следующие аспектыHideСм., например, стр. 92-105, Комиссия по надзору за общественными интересами (PIAC) (2018): «ГОДОВОЙ ОТЧЕТ ОБ УПРАВЛЕНИИ ДОХОДАМИ ОТ ДОБЫЧИ НЕФТИ И ИХ ИСПОЛЬЗОВАНИИ ЗА 2018 г.» https://www.piacghana.org/portal/files/downloads/piac_reports/piac_2018_annual_report.pdf:

- Разбивка по добыче, транспортировке и переработке

- Затраты на разведку, оценку, разработку и добычу

- Расходы на инфраструктуру, связанную с переработкой, очисткой, транспортировкой и распределением

- Расходы на профильную и непрофильную деятельность.

Монголия: Совет директоров ГП

Ниже приведен анализ состава совета директоров ГП в Монголии.

Камерун: Корпоративное управление

Ниже приведен краткий обзор корпоративного управления национальной нефтяной компании (SNH) Камеруна со ссылкой на схему ее организационной структуры.

Распространение и использование данных

В зависимости от целей, определенных в плане работы ИПДО, актуальности для страны и спроса заинтересованных сторон у МГЗС могут быть различные возможности для распространения информации об участии государства и оказания поддержки заинтересованным сторонам в использовании и анализе данных. Заинтересованные стороны в правительстве могут быть заинтересованы в оценке соответствия доходов от ГП показателям деятельности компании и использовать эти данные в качестве доказательства для обоснования ключевых реформ, направленных на достижение социально-экономических целей или целей акционирования. Органы общественного надзора могут анализировать раскрываемую информацию, чтобы лучше понять управление крупными долями доходов от добычи полезных ископаемых и активами от имени граждан.

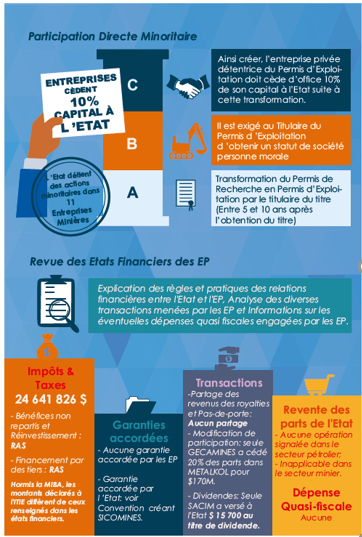

Тематическая отчетность о прозрачности ГП в ДРК. Вопросы, связанные с участием государства в добывающих отраслях ДРК, вызвали серьезные общественные дебаты, в первую очередь по поводу управления лицензиями на добычу полезных ископаемых, принадлежащими крупнейшему горнодобывающему ГП GÉCAMINES. После отчетов и анализа гражданского общества внимание общественности также привлекли другие ГП из-за предполагаемого недостатка прозрачности в управлении государственными доходамиHideTCC (ноябрь 2017 г.), «Государственное дело: приватизация медной отрасли Конго», https://www.cartercenter.org/news/pr/drc-110317.html; «Глобальный свидетель» (июль 2017), «Банкомат для режима: почему быстрорастущий экспорт горнодобывающей промышленности Демократической Республики Конго не приносит пользы ее народу» https://www.globalwitness.org/en/campaigns/democratic-republic-congo/regime-cash-machine/, прочитано в ноябре 2018 г.. Выводы и рекомендации по результатам этих исследований были обсуждены МГЗС, которая согласилась изучить результаты и улучшить раскрытие информации ГП посредством отчетности ИПДО. ИПДО ДРК был впервые предоставлен доступ к финансовой отчетности девяти горнодобывающих ГП за 2016 год, которая была проанализирована внешними консультантами.

Анализ, опубликованный ИПДО ДРК, показал, что большая часть финансовой отчетности не подвергалась аудиту и что в видах документов, предоставленных ГП, были несоответствия. Анализ финансовой отчетности также показал, что i) ГП не осуществляли стабильный перевод доли доходов от добычи полезных ископаемых в государственное казначейство в соответствии с нормативно-правовой базой, ii) основные ГП не соблюдали действующие правила в отношении продажи государственных активов в своих совместных предприятиях, iii) несмотря на убытки, ГП продолжали работать год за годом и iii) GÉCAMINES получала коммерческие займы от частных компаний, включая трейдера сырьевых товаров Trafigura и крупнейший горнодобывающий проект в ДРК Tenke Fungurume. По состоянию на апрель 2020 года МГЗС занималась подготовкой последующего отчета об участии государства для дальнейшего разъяснения раскрытия информации в соответствии с Требованием 2.6.

Дополнительные ресурсы

- ИПДО (2018), «Проблемы управления ГП, работающих в сфере добычи нефти, газа и полезных ископаемых»

- Всемирный банк (2014), «Корпоративное управление государственными предприятиями: набор инструментов»

- ОЭСР (2017), «Предотвращение коррупции и повышение корпоративной целостности на государственных предприятиях: основные моменты»

- ИУПР (2015), «Участие государства и государственные предприятия: роль, преимущества и проблемы»

- ИУПР (2018), «Руководство по раскрытию информации государственных предприятий добывающего сектора»

- МВФ (2007), «Руководство по обеспечению прозрачности в бюджетно-налоговой сфере 2007 г.»

- МВФ (2019), «Инициатива по обеспечению прозрачности в бюджетно-налоговой сфере: интеграция вопросов управления природными ресурсами»