Доходы от транспортировки

Требование ИПДО 4.4

Настоящий документ представляет собой руководство для МГЗС по отчетности о доходах от транспортировки в рамках внедрения ИПДО.

Краткое изложение

В некоторых странах доходы от транспортировки нефти, газа и минералов могут вносить значительный вклад в экономику. Доходы от транспортировки нефти, природного газа и минеральных ресурсов к конечным рынкам бывает трудно отследить, в силу чего это сфера является уязвимой перед злоупотреблениями или коррупцией. Данные о транспортировке могут помочь гражданам, затронутым воздействием транспортной инфраструктуры (например, нефтепроводов), понять значимость доходов, получаемых от транспортировки, а также сырьевых товаров, объемов и сторон, участвующих в такой деятельности.

Более высокий уровень прозрачности может способствовать повышению подотчетности и эффективности этого вида деятельности. До 2013 года отчетность ИПДО была сосредоточена на секторах, занимающихся разведкой и добычей, и лишь несколько стран добровольно осуществляли раскрытие и выверку транспортных платежей. В соответствии с требованием 4.4 Стандарта ИПДО от 2019 года правительства и государственные предприятия (ГП) должны раскрывать доходы, полученные от транспортировки нефти, газа и минеральных ресурсов в тех случаях, когда эти доходы являются существенными. К ним относятся доходы, получаемые государством и ГП от транспортировки нефти, газа и минералов посредством железной дороги, автомобильного транспорта или трубопроводов и портов.

Настоящий документ представляет собой методическое руководство для многосторонних групп заинтересованных сторон (МГЗС) по отчетности о доходах от транспортировки в рамках внедрения ИПДО. В нем приводятся примеры внедряющих стран, в том числе по использованию и распространению данных. Руководство состоит из двух частей: в шагах 1–3 описывается, как выполнить оценку применимости и существенности, а в шагах 4–5 предоставлено руководство по подготовке и обеспечению надлежащего раскрытия информации.

- Какие существуют механизмы транспортировки нефти, газа и других полезных ископаемых? Как государство и государственные предприятия участвуют в транспортировке природных ресурсов?

- Получает ли правительство доходы от транспортировки нефти, газа и других полезных ископаемых в стране? Как рассчитываются соответствующие налоги и платежи?

- От каких компаний государство и государственные предприятия получают доходы от транспортировки? Сколько нефти, газа и других полезных ископаемых транспортируется внутри страны или транзитом через нее?

- Насколько важен транспортный сегмент добывающего сектора для правительства и его доходов?

Обзор шагов

| Шаги | Ключевые аспекты | Примеры |

|---|---|---|

|

Шаги 1–3: Применимость доходов от транспортировки |

||

|

Шаг 1: |

|

|

|

Шаг 2: |

|

|

|

Шаг 3: |

|

|

|

Шаги 4–5: МГЗС должна выполнить эти шаги, если доходы от транспортировки являются существенными. |

||

|

Шаг 4: |

|

|

|

Шаг 5: |

|

|

Порядок выполнения требования 4.4

МГЗС рекомендуется применять изложенный ниже пошаговый подход к отчетности о доходах от транспортировки нефти, газа и других полезных ископаемых. После определения применимости или существенности обсуждения и решения МГЗС должны быть задокументированы, даже в тех случаях, когда доходы от транспортировки считаются «неприменимыми». Документирование может осуществляться в протоколах заседаний МГЗС, предварительных исследованиях, раскрытии информации ИПДО или в других общедоступные документах.

Шаги 1–3: Применимость доходов от транспортировки

Шаг 1. Выявление системы (систем) транспортировки добываемого сырья в стране и ключевых субъектов, вовлеченных в этот процесс

При выявлении систем транспортировки, которые могут иметь отношение к процессу ИПДО, МГЗС должна определить:

- Какое нефтяное, газовое и минеральное сырье транспортируется государственными организациями и государственными предприятиями (ГП)

- Кому принадлежат системы транспортировки в стране, а также какова роль государства, государственных предприятий и частных компаний

- Какие государственные организации собирают платежи за транспортировку и должны раскрывать данные

- Какие существуют системы контроля за транспортируемыми сырьевыми товарами

МГЗС рекомендуется взаимодействовать со сторонами, участвующими в обеспечении, управлении или регулировании соответствующих систем транспортировки. Это поможет понять, какая информация является общедоступной.

Доходы от транспортировки: транспортировка транзитом через страну и в стране

В Стандарте ИПДО не предусмотрено различий между доходами, от транзита сырьевых товаров (т. е. транспортируемых через страну), и товаров, транспортируемых или хранящихся внутри страны (т. е. когда сырьевые товары поступают в транспортную инфраструктуру и покидают ее в пределах границ страны). Таким образом, оба случая подпадают под требование ИПДО 4.4.

Для исключения любого вида доходов от транспортировки из полной разбивки страны должны продемонстрировать, что такие доходы являются несущественными, раскрыв общие цифры и процентную долю от общих доходов.

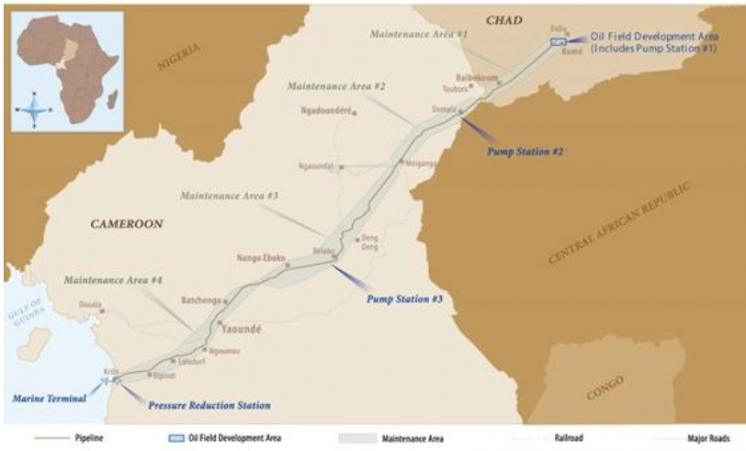

Чад и Камерун: Трубопровод Чад-Камерун

В 1996 году правительства Чада и Камеруна подписали двустороннее соглашение о разработке совместного трубопровода для транспортировки нефти с нефтяных месторождений в Коме (Чад) на экспортный терминал в Криби (Камерун).

Трубопровод управляется двумя совместными предприятиями: Chad Oil Transportation Company (TOTCO) и Cameroon Oil Transportation Company (COTCO), и оба правительства являются миноритарными акционерами. Компании, пользующиеся услугами трубопровода, должны платить транзитный сбор, пропорциональный расстоянию транспортировки по обе стороны границы, а правительства Чада и Камеруна получают доходы в зависимости от долей своей прямой собственности. Доходы от транспортировки, полученные компаниями TOTCO и COTCO, раскрываются в их доходах от транспортных услуг с разбивкой по каждой компании-плательщику.

Нигерия: Доли участия в совместных транспортных предприятиях

В отчете ИПДО Нигерии по нефти и газу за 2018 год раскрыты доходы, полученные от использования трубопроводов. Согласно отчету, национальная нефтяная компания Nigerian National Petroleum Corporation (NNPC) владеет долей в нескольких совместных предприятиях (СП), эксплуатирующих трубопроводы, включая Chevron Nigeria Limited (CNL), Nigerian Agip Oil Company (NAOC) и Shell Petroleum Development Company of Nigeria (SPDC).

В рамках своей доли участия NNPC имеет право на долю транспортных сборов, которые СП получают за транспортировку сырой нефти по трубопроводам. Поскольку эксплуатирующие компании каждого СП определяют размеры сборов, уплачиваемых клиентами за использование инфраструктуры трубопровода, эти сборы рознятся по каждому трубопроводу.

Правительство получает 1-2% доходов от добывающего сектора за счет транспортных сборов. Как отмечалось во время валидации Нигерии в 2019 г., ИПДО Нигерии изучает способы улучшения раскрытия информации, включив в этот процесс также доходы, полученные от других компаний, в которых NNPC владеет миноритарными долями, как например Nigeria LNG Limited (NLNG), где можно подтверждать дивиденды с целью представления доходов от транспортировки.

Шаг 2. Определение соответствующих транспортных налогов, тарифов и других соответствующих платежей

Стандарт ИПДО определяет доходы от транспортировки как доходы, которые непосредственно поступают государству либо в результате коммерческой деятельности государственной организации, либо в результате деятельности ГП. Налоги или сборы, взимаемые с частных транспортных компаний, не считаются доходами от транспортировкиHideСборы или доходы частных транспортных компаний не рассматриваются как форма доходов от транспортировки, собираемых государством, однако МГЗС все же может пожелать раскрыть данные о транспортных доходах этих компаний..

При определении налогов, тарифов и других платежей, связанных с транспортировкой добываемых сырьевых товаров, МГЗС могла бы рассмотреть следующие вопросы:

- Какова правовая основа расчета налогов, тарифов и других платежей?

- Какие методы используются для расчета этих платежей?

- Собираются ли доходы от транспортировки общими государственными организациями или ГП в виде платежей в бюджет или как доходы государственных предприятий, предоставляющих транспортные услуги/ транспортную инфраструктуру?

- Какие механизмы мониторинга и обеспечения качества используются для отслеживания собранных доходов от транспортировки?

- Осуществляются ли какие-либо транспортные платежи в натуральной форме, т.е. в объемах нефти, газа или других полезных ископаемых?

Малави: Концессионные сборы

Малави получает концессионные сборы от компаний Vale Logistics Limited и Central East African Railways Company Ltd за транспортировку угля по своей территории. Эти концессионные сборы составляют 4% от валового оборота транспортировки продукции концессионера по железной дороге.

Однако эти сборы не связаны напрямую с объемами транспортировки, и государство не имеет долей собственности в железной дороге. Таким образом, собранные доходы не считаются доходами от транспортировки. Скорее, сборы можно рассматривать как обычное налогообложение частной компании в транспортном секторе. Государственные доходы от транспортных компаний, принадлежащих государству, могут все же служить информативным показателем для обсуждения существенности, как показано в Шаге 3.

Шаг 3. Оценка существенности доходов от транспортировки

Если МГЗС определила наличие доходов от транспортировки, МГЗС должна продемонстрировать, являются ли они значительными потоками доходов в добывающем секторе.

Существенность доходов от транспортировки может быть определена в рамках ежегодного исследования, описанного в требовании 4.1b. МГЗС рекомендуется установить отдельный порог существенности для доходов от транспортировки, отличающийся от порога, применимого к другим формам доходов. МГЗС должна документировать свой подход к этому процессу в протоколах заседаний МГЗС, аналитических исследованиях, раскрытии информации ИПДО или в других общедоступных документах.

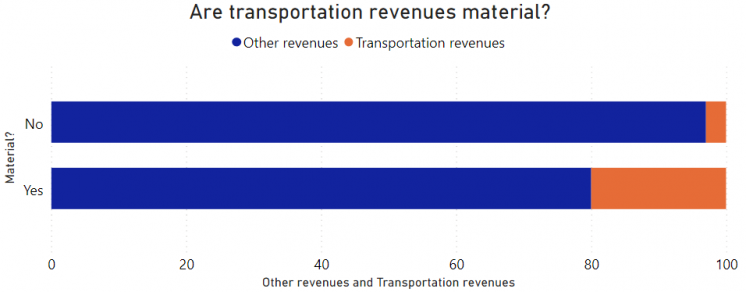

Как видно на графике, приведенном на этой странице, в случаях, где доходы от транспортировки невелики по сравнению с другими доходами (верхняя полоса), можно сделать вывод, что доходы от транспортировки не являются существенными или значительными. Однако в случаях, где доходы от транспортировки велики по сравнению с другими доходами (нижняя полоса), доходы от транспортировки следует считать «существенными» или «значительными».

В некоторых случаях данные, необходимые для такого рода оценки, могут быть уже размещены в открытом доступе компаниями, правительственными органами или другими субъектами. В других случаях размер платежей можно установить только посредством опроса заинтересованных сторон, в частности ГП.

Хотя в сравнении с другими потоками доходов доходы от транспортировки могут выглядеть небольшими, отчетность о таких платежах может иметь важное значение для некоторых заинтересованных сторон, поскольку эффективная транспортировка может быть важной характеристикой производственной системы добывающего сектора и доступа стран к источникам энергии.

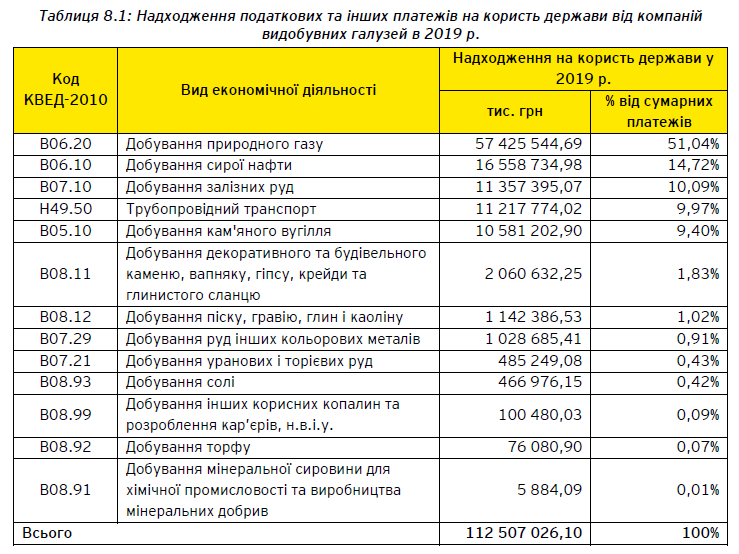

Украина: Определение доходов от транспортировки в целях отчетности ИПДО

При согласовании охвата Отчета ИПДО за 2019 год и определении секторов, которые следует включить для дальнейшей разбивки, ИПДО Украины использовала свои национальные отраслевые классификации. Они соответствуют международным стандартам, таким как Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК) ООН, которая используется национальными статистическими управлениями во всех государствах-членах. Код МСОК 49.50 применяется к транспортировке по трубопроводам, что позволяет ИПДО Украины определять государственные доходы, полученные от газотранспортных и транзитных компаний, основываясь на данных, предоставляемых налоговыми органами.

В Отчете ИПДО за 2019 год продемонстрировано, что на сектор трубопроводного транспорта приходилось почти 10% государственных доходов от транспортировки, разведки и добычи в добывающем секторе. Таким образом, сектор был признан существенным, а информация о нем подлежала дальнейшему раскрытию. В качестве альтернативы Украина могла бы идентифицировать ГП, занимающиеся транспортировкой сырьевых товаров от имени правительства, и использовать их доход от транспортных услуг как показатель того, сколько государство получает от этого сектора. В случае Украины о доходах ГП от транспортных услуг следует полностью отчитываться и предоставлять их разбивку по отдельным позициям в соответствии с требованием 4.4.

Шаги 4–5: МГЗС должна выполнить эти шаги, если доходы от транспортировки являются существенными.

Шаг 4. Анализ правовых и практических препятствий к отчетности и публикации данных

Если МГЗС определила, что доходы от транспортировки существуют, применимы и являются существенными, ожидается полное и подробное раскрытие доходов от транспортировки. Если существуют значительные правовые или практические препятствия к раскрытию информации, МГЗС должна рассмотреть проблему, задокументировать свой подход, разъяснить, что это за препятствия, и разработать план по их преодолению.

К типичным препятствиям относятся положения о конфиденциальности в государственных контрактах и контрактах компаний, отсутствие платформ для раскрытия информации, отсутствие систем мониторинга или противоречивые обязанности ведомств.

Вымышленный пример: Transparenciana: Правовые или контрактные препятствия к раскрытию информации

В Transparenciana 10% государственных доходов от добывающего сектора получены от транспортных услуг, предоставляемых через государственную монополию, названную National Gas Transportation Company («Национальная газотранспортная компания», NGTC). Компания отвечает за эксплуатацию и техническое обслуживание газопроводов в стране и заключает соглашения с частными компаниями как внутри страны, так и за ее пределами. NGTC предоставляет услуги по транспортировке и транзиту посредством своей системы газопроводов и взимает сбор в зависимости от объемов и расстояния транспортировки.

NGTC публично раскрывает данные о своих доходах от транспортных услуг, например, путем ежегодной публикации проверенной финансовой отчетности. Она также раскрывает применимые условия и тарифы, используемые для транспортировки. Однако NGTC сталкивается со значительными ограничениями при публикации подробных, разукрупненных данных о доходах от каждого из своих клиентов.

Transparenciana разработала обязательные типовые контракты на транспортные услуги, которые NGTC заключает с каждым из своих клиентов. Эти типовые контракты включают положения о конфиденциальности, которые препятствуют разукрупнению доходов от транспортировки, так как гласят, что раскрытие любых данных любой из сторон третьей стороне запрещено, если это не противоречит другому законодательству. Эти положения о конфиденциальности сохраняют силу в течение пяти лет после даты прекращения действия контрактов.

В этом случае МГЗС Transparenciana не сможет предоставить разукрупненные данные из-за правового препятствия для раскрытия информации. Однако, поскольку раскрытие полностью разукрупненной информации ожидается в соответствии с требованием 4.4 ИПДО, МГЗС должна согласовать включение в свой рабочий план следующих мероприятий:

- Определить, какой именно закон требует обязательного использования типовых контрактов

- Определить раздел контракта, запрещающий раскрытие данных, указать, как и почему предотвращается раскрытие, и подтвердить любые альтернативные толкования положений

- Предоставить эти оценки и выводы в отчетности ИПДО и определить краткосрочные или долгосрочные способы преодоления препятствий для публичного раскрытия информации.'

Шаг 5. Разработка процедур отчетности или способов улучшения систематического раскрытия информации

На основании изложенных выше оценок МГЗС рекомендуется:

- Улучшить существующее раскрытие информации об организациях, участвующих в транспортировке сырьевых товаров от имени государства

- Разработать процедуру отчетности для государственных организаций или ГП в качестве временного решения.

Конкретные улучшения существующего раскрытия информации или форм отчетности, вероятно, будут разными в каждой стране в зависимости от действующих систем.

В соответствии с требованием 4.4 МГЗС должна обеспечить, чтобы раскрываемая информация о доходах от транспортировки была разбита по компаниям-плательщикам и потокам доходов в отчетах организаций-получателей. Рекомендуется, чтобы МГЗС обеспечила раскрытие правительством описания механизмов транспортировки, тарифных ставок и объемов транспортируемых сырьевых товаров.

Там, где это целесообразно, МГЗС поощряется к оценке надежности данных о платежах и доходах, относящихся к транспортировке нефти, газа и других полезных ископаемых.

Колумбия: Доходы от транспортировки минералов и нефти

Правительство Колумбии осуществляет сбор налогов и платежей, относящихся к транспортировке минералов, нефти и газа. В 2017 году МГЗС Колумбии поручила подготовить дополнительный отчет о транспортировке полезных ископаемых в Колумбии. Он включал информацию о нормативно-правовой базе, регулирующей нефте- и газопроводы, транспортировку угля и портовые сборы. В нем описывается методология расчета сборов, а также правовые и практические препятствия к раскрытию информации.

Данные транспортных операторов, полученные от национальных портов, Министерства горнодобывающей промышленности и энергетики и других государственных учреждений, таких как Agencia Nacional de Infrastructura (ANI), использовались для расчета транспортных налогов и портовых сборов, уплачиваемых добывающими компаниями. В отчете указано, что от транспортировки нефти, газа и угля было получено более 150 миллионов долларов США, поэтому отмечается, что эти доходы были существенными. Раскрываемая информация об этих платежах была разбита по позициям соразмерно с другими платежами и потоками доходов. Поскольку эти платежи и доходы были распределены между 172 муниципалитетами, МГЗС решила не выполнять выверку.

Дополнительные ресурсы

- Международный Секретариат ИПДО (2020), "Connecting the dots with the East Africa Crude Oil Pipeline" («Сопоставление фактов о Восточноафриканском нефтепроводе для транспортировки сырой нефти »)

- Norsk Petroleum, "The oil and gas pipeline system" («Система нефте- и газопроводов»)

- DiXi Group, «Онлайн-карта энергетического сектора Украины»

Связанные материалы

Sicomines: How the EITI in DRC helped secure 4 billion in additional revenue