Para los países con acceso limitado al crédito o al capital, los préstamos respaldados por recursos son una manera de recaudar fondos destinados a proyectos de infraestructura y desarrollo. Estos préstamos pueden ser transacciones con pagos anticipados mediante las cuales gobiernos o empresas estatales reciben fondos a cambio de producción o entrega futura de recursos.

Sin embargo, los préstamos respaldados por recursos conllevan ciertos riesgos. Sin una supervisión pública adecuada, los términos y condiciones desfavorables pueden afectar significativamente los ingresos futuros y el acceso al crédito de un país. La estructura de tales préstamos —incluidos su tamaño, las condiciones y el calendario de pagos— puede tener implicaciones económicas para el país en el largo plazo.

Se ha planteado cierta inquietud respecto a la naturaleza de esos préstamos ya que pueden contribuir a aumentar los niveles de endeudamiento, de por sí elevados, de algunos países ricos en recursos. En muchos casos, los préstamos respaldados por recursos tienen tasas de interés más altas en comparación con los préstamos convencionales en condiciones de mercado, carecen de transparencia y son vulnerables a la corrupción. Por ello, algunos de estos arreglos han sido objeto de un análisis minucioso por parte de organizaciones de la sociedad civil y organizaciones internacionales, como el FMI y el G20.

Los Requisitos 4.2 y 4.3 del Estándar EITI establecen la obligatoriedad de que los países divulguen las condiciones y el valor de los préstamos respaldados por recursos, las partes involucradas, y el volumen y valor de las transferencias realizadas en virtud de los mismos. Esta nota incluye una descripción general de los datos que deben divulgarse respecto a los préstamos respaldados por recursos para los grupos multipartícipes (GMP) de EITI en los países implementadores, y complementa la guía acerca del Requisito 4.3 sobre las disposiciones de infraestructura y los acuerdos de trueque,que orienta a los países implementadores y a los grupos multipartícipes acerca de cómo identificar esos contratos e implementar procedimientos de presentación de informes y garantía de los datos. Esta guía también es compatible con las directrices del EITI de presentación de informes para empresas sobre sus divulgaciones relacionadas con los préstamos respaldados por recursos otorgados a gobiernos y empresas estatales.

En 2023 se ampliaron los Requisitos 4.2 y 4.3 para que los países optimizaran sus medidas de recaudación de ingresos a fin de mejorar la divulgación de información acerca de la valuación de petróleo, gas y minerales. De acuerdo con el Requisito 4.2, se espera que los países divulguen sus contratos de venta con las empresas compradoras. Además, el Requisito 4.3 establece que los países tengan en cuenta sus disposiciones de infraestructura y trueque, incluidos los préstamos respaldados por recursos.

Beneficios de divulgar los préstamos respaldados por recursos

Divulgar información acerca de los préstamos respaldados por recursos tiene un sinnúmero de beneficios, que incluyen los siguientes:

- Promover la confianza entre la ciudadanía y el gobierno.

- Mejorar la atracción de las inversiones.

- Favorecer un análisis presupuestario más integral que facilite la elaboración de mejores políticas y toma de decisiones.

Resumen de los pasos

| Pasos | Consideraciones clave |

|---|---|

|

Paso 1: Definir e identificar los préstamos respaldados por recursos |

|

|

Paso 2: Considerar los parámetros relacionados con la toma de préstamos |

|

|

Paso 3: Divulgar los datos de los préstamos respaldados por recursos |

|

Conceptos clave

Definición de los préstamos respaldados por recursos

EITI define los préstamos respaldados por recursos como contratos mediante los cuales un inversor otorga préstamos a un gobierno, que están garantizados por o a cambio de la entrega futura de materias primas como son minerales, petróleo o gas. Esos préstamos se destinan a inversiones ajenas a la concesión; es decir, no contribuyen al financiamiento del proyecto o al capital en libros. Un ejemplo de este caso puede ser el de una comercializadora de materias primas que ofrece préstamos con garantía soberana (que incluyen contratos de prefinanciamiento y préstamos respaldados por recursos) a cambio de la entrega futura de petróleo crudo de acuerdo con ciertas condiciones y en un plazo establecido.

Tipos de contratos

Las características de los préstamos respaldados por recursos varían en gran medida dependiendo de las partes involucradas. A continuación se incluyen algunos ejemplos de préstamos respaldados por recursos:

- Préstamo de pago anticipado de recursos: préstamo en el que el repago se hace en especie directamente al prestamista, (por ejemplo, con barriles de petróleo).

- Préstamo a cambio de cuentas por cobrar sobre ventas de recursos: contrato de préstamo que especifica una cantidad de petróleo que se venderá a un comprador determinado y los ingresos resultantes se utilizan para pagar al prestamista original.

- Préstamo garantizado por recursos: préstamo que está garantizado por reservas de recursos sin desarrollar.

Cómo divulgar datos acerca de los préstamos respaldados por recursos

Paso 1: Definir e identificar los préstamos respaldados por recursos

La estructura de los préstamos respaldados por recursos varía significativamente. Cuando definimos e identificamos los préstamos respaldados por recursos y establecemos qué detalles divulgaremos, conviene que los grupos multipartícipes consideren las siguientes preguntas:

- ¿Cuál es la materialidad y la vigencia (plazo) del contrato? Algunos préstamos son pagos anticipados realizados por empresas que compran materias primas. Estos contratos pueden durar desde uno o dos años, hasta 20 o 30 años. Ocasionalmente, los pagos anticipados operativos de corto plazo pueden extenderse por 30 días, pero estos contratos no suelen considerarse préstamos respaldados por recursos. El tamaño y el plazo de un contrato son parámetros útiles para determinar su importancia para divulgación y el nivel de detalle exigido.

- ¿Quiénes son las partes involucradas? ¿Es la entidad prestataria el gobierno o una empresa estatal? ¿Quién garantiza el préstamo? Además de la entidad prestataria y la institución prestamista, otras partes en el contrato pueden ser instituciones financieras, comercializadores de materias primas y bancos.

- ¿Cuáles son las características más importantes y el calendario de repago del préstamo? Los términos y condiciones para el pago del préstamo pueden variar en los diferentes contratos de préstamo, y pueden tener implicaciones significativas para las obligaciones de pago de un gobierno y ser vulnerables a las fluctuaciones de los precios de las materias primas. Los montos de los pagos pueden definirse como volúmenes establecidos, una participación porcentual en los ingresos en especie, o valores específicos.

Paso 2: Considerar los parámetros relacionados con el proceso de toma de préstamos

Los gobiernos pueden considerar diferentes parámetros cuando celebran un contrato de préstamo respaldado por recursos. Cuando se acuerde el proceso de presentación de informes sobre los préstamos respaldados por recursos, es conveniente que el grupo multipartícipe considere las siguientes preguntas:

- ¿Cómo y cuándo se informa al público la decisión de celebrar un contrato de préstamo respaldado por recursos?

- ¿Cómo se selecciona a los prestamistas? ¿Se tiene un proceso competitivo y abierto para seleccionar a los prestamistas y definir las condiciones del préstamo?

- ¿Tiene el gobierno términos y condiciones estandarizados o establecidos para los contratos de préstamos respaldados por recursos, o para que la venta de petróleo, gas o minerales se utilice para el pago de dichos préstamos?

- ¿Sigue el gobierno un procedimiento estandarizado para valuar la garantía cuando el préstamo está respaldado por recursos naturales?

- Cuando el gobierno firma el contrato de préstamo o garantiza el préstamo, ¿se requiere aprobación del Congreso o cámara legislativa?

- ¿Se registran y mencionan claramente los préstamos respaldados por recursos en el presupuesto nacional?[1]

El grupo multipartícipe podría documentar sus debates y considerar medidas o recomendaciones que puedan inyectar transparencia en el proceso de celebración de contratos de préstamos respaldados por recursos antes de firmarse.

Paso 3: Divulgar los datos de los préstamos respaldados por recursos

Una vez que el grupo multipartícipe o la entidad que presenta los informes ha definido los préstamos respaldados por recursos, identificado cuáles son los contratos que se divulgarán, y revisado el proceso de otorgamiento de préstamos, debe considerar los datos que divulgará para cada contrato material. Las divulgaciones se dividen en dos etapas: cuando se firma el contrato y durante su implementación (que incluirá cualquier modificación al contrato).

Es conveniente que el grupo multipartícipe establezca un procedimiento para garantizar la calidad de los datos cuando divulgue esta información de conformidad con el Requisito 4.9, por ejemplo, de ser posible, comparando las divulgaciones del gobierno con las divulgaciones de la empresa.

Etapa 1: Firma del contrato

En el momento de cerrar o firmar un contrato de préstamo respaldado por recursos, las partes en el contrato, que incluyen a la entidad prestataria (ya sea el gobierno o una empresa estatal), deben presentar información básica acerca del contrato. Se puede resumir la información y ponerla a disposición del público en los informes de EITI. Después de una renegociación, se deberá actualizar dicha información.

Divulgaciones obligatorias

De acuerdo con el Requisito 4.3, el grupo multipartícipe debe describir cómo entiende los conceptos clave de los préstamos respaldados por recursos vigentes durante el período de presentación de informes. Esta descripción tiene por objeto que las partes interesadas comparen estos contratos con los contratos de préstamos convencionales. Deberán incluirse los siguientes datos:

|

Partes en el contrato |

|

|

Condiciones clave del contrato |

|

Divulgaciones sugeridas

|

Otros datos acerca del préstamo |

|

Ir más allá del Estándar EITI

Cuando el grupo multipartícipe desee brindar más información que facilite el logro del objetivo del Requisito 4.3, podrá considerar la divulgación de los siguientes elementos:

- Garante/facilitador (por ejemplo, banco, gobierno u otra institución)

- Características de la deuda o medidas específicas del préstamo (por ejemplo, si las partes ya han celebrado un contrato similar)

- Indicadores de sostenibilidad de la deuda (por ejemplo, deuda pública total, deuda total de la empresa estatal, y calificación crediticia del país)

- Si se siguieron las leyes y procedimientos aplicables (por ejemplo, fecha de ratificación por el Congreso o cámara legislativa)

- Si el préstamo tiene garantía del estado y si se incluye en la deuda pública. De lo contrario, esto debe divulgarse de acuerdo con el Requisito 6.2.

- Leyes que rigen el contrato

- Uso previsto de los fondos en préstamo o restricciones de uso

- Descripción del proceso de selección del prestamista (por ejemplo, si se hizo una licitación)

- Recursos judiciales en caso de incumplimiento

Etapa 2: Actualizaciones periódicas durante la implementación del contrato

Durante la vigencia del contrato, las partes deben presentar informes sobre su implementación, por ejemplo, en forma anual.

Divulgaciones obligatorias

De acuerdo con los Requisitos 4.2 y 4.3, deben hacerse divulgaciones puntuales y periódicas de las operaciones relacionadas con los préstamos respaldados por recursos. La información divulgada no debe ser anterior al penúltimo período contable completo. Por ejemplo, los datos del año fiscal 2022 deben publicarse a más tardar el 31 de diciembre de 2024 (de acuerdo con el Requisito 4.8).

|

Volúmenes totales comercializados durante el periodo de presentación de informes[2]

|

|

Divulgaciones sugeridas

|

Mayores detalles acerca del préstamo |

|

Dónde se divulga la información

A menudo la ciudadanía tiene dificultades para acceder a la información sobre préstamos respaldados por recursos. Las divulgaciones pueden hacerse a través de diferentes fuentes, que incluyen canales del gobierno y del Congreso o cámara legislativa (declaraciones públicas, informes anuales, folletos informativos de bonos, contratos ratificados por el poder legislativo), Informes de EITI, informes anuales de empresas, evaluaciones de la sostenibilidad de la deuda por entidades financieras, como el FMI, y fuentes de los medios. Además, se espera que las empresas que compran petróleo, gas y minerales a los gobiernos divulguen información sobre los préstamos respaldados por recursos que otorgan a gobiernos y empresas estatales para que estén en línea con las divulgaciones realizadas por los países implementadores del EITI.

Ejemplos de divulgaciones y supervisión

Los grupos multipartícipes pueden mejorar la integridad, el nivel de detalle y la accesibilidad de sus divulgaciones sobre préstamos respaldados por recursos. Esto permitirá que los datos divulgados sean tomados en cuenta en el debate público acerca de los beneficios y los desafíos asociados con dichos préstamos. Los grupos multipartícipes pueden aprender de los países implementadores del EITI que ya presentan informes al respecto.

Chad

Contrato de pagos anticipados celebrado con Glencore, posteriormente reestructurado

En junio de 2018, la compañía petrolera nacional de Chad, Societé des Hydrocarbures du Tchad (SHT), Glencore Energy UK Ltd (Glencore) y un grupo de instituciones financieras acordaron reestructurar los contratos de pagos anticipados que habían celebrado en mayo de 2013 y abril de 2014. Conforme a los contratos iniciales, se hicieron dos desembolsos al gobierno de Chad por USD 600 millones (pagado en dos tramos), y USD 1,450 millones, respectivamente (que posteriormente se consolidaron y reestructuraron en diciembre de 2015). Estos préstamos se usaron para la inversión de Chad en el bloque de petróleo de Doba, que estaba operado por un consorcio de empresas. La reestructuración de 2018 permitió que el pago de la deuda se hiciera por medio de entregas de petróleo crudo de SHT en un período de diez años.

Presentación de informes de EITI sobre el préstamo respaldado por recursos de Glencore

ITIE Tchad ha divulgado regularmente información acerca del préstamo respaldado por recursos celebrado con Glencore. El Informe de EITI 2018 de Chad presenta información sobre los contratos de pago anticipado de 2013 y 2014, y los contratos reestructurados derivados de las reestructuraciones de 2015 y 2018. Incluye el importe del préstamo, las modalidades de pago, el calendario de pagos hasta 2027, las tasas de interés, los honorarios pagados por la reestructuración, los volúmenes y valores del petróleo crudo entregado para el pago del préstamo en 2018 (desglosado por comprador), y la deuda vigente al 31 de diciembre de 2018. El grupo multipartícipe y el secretariado nacional de Chad desempeñaron una función clave en la supervisión del proceso de presentación de informes, y colaboraron estrechamente con Glencore en la recopilación y publicación de los datos.

Glencore presenta informes complementarios

En su presentación de informes anuales acerca de los pagos al gobierno, Glencore brinda información complementaria y actualizada acerca del préstamo. Su informe de pagos al gobierno de 2020 divulga información sobre el monto pendiente de pago del préstamo en el contrato de pago anticipado reestructurado de 2018 (USD 1,070 millones al 31 de diciembre de 2020, de los cuales la participación de Glencore asciende a USD 359 millones). Durante 2020, SHT entregó un volumen total de 7,615 kilos de barriles de petróleo crudo, con un valor agregado de más de USD 296 millones.

Trafigura

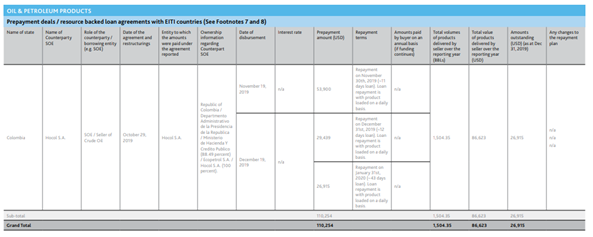

Divulgación de préstamos respaldados por recursos de corto plazo

En 2020 Trafigura publicó sus primeras divulgaciones acerca de los pagos anticipados en su informe de 2020 sobre pagos al gobierno. Las divulgaciones hicieron hincapié en los pagos anticipados entre Trafigura y la empresa estatal colombiana Ecopetrol, e incluían datos de la entidad vendedora, el tipo de producto, volúmenes y valores. Para facilitar la comprensión de esta información, el informe ofrece un análisis contextual de las cifras divulgadas. Las divulgaciones se hicieron de acuerdo con las Directrices para la presentación de informes dirigidas a las empresas que compran petróleo, gas y minerales a los Gobiernos.

Sudán del Sur y el FMI

Supervisión de los préstamos respaldados por recursos realizada por entidades financieras internacionales

Como parte de su participación con los países miembros, el FMI mantuvo conversaciones bilaterales con el Gobierno de Sudán del Sur en 2019 para evaluar los recientes acontecimientos económicos y financieros. El informe puso de relieve que casi todos los ingresos de petróleo de Sudán del Sur se usaron para pagar obligaciones financieras con Sudán y préstamos respaldados por petróleo. También se reconoció en dicho informe que los anticipos de petróleo poco transparentes, los préstamos respaldados por petróleo y las transacciones extrapresupuestarias socavaron la disciplina fiscal y la integridad presupuestaria, y condujeron a riesgos de corrupción.

El informe recomendó que el gobierno cesara la contratación de préstamos respaldados por petróleo, anticipos y pagos anticipados. También recomendó que el petróleo estatal se vendiera a precio del mercado spot al contado, y que los ingresos brutos se transfirieran directamente a la cuenta de petróleo del Banco de Sudán del Sur de conformidad con el capítulo 4, artículo 4.1.9 del acuerdo de paz firmado en 2018.

El informe hacía notar que se esperaba que dicha simplificación mejorara la transparencia, redujera los costos y garantizara la disponibilidad de los ingresos del petróleo para gasto presupuestario. Este caso es un buen ejemplo de cómo las entidades financieras internacionales monitorean las prácticas relativas al otorgamiento de préstamos respaldados por recursos y pueden brindar recomendaciones para mejorar su transparencia y gestión.

Ghana

Uso de datos de comercialización de materias primas para mejorar la rendición de cuentas

La mayor parte de los ingresos de petróleo de Ghana proviene de dos contratos de venta de largo plazo con el operador ruso Litasco y la empresa estatal china Unipec Asia; esta última, sujeta al préstamo público del Banco de Desarrollo de China. La compañía petrolera nacional de Ghana, GNPC, tiene un contrato de venta de largo plazo con Unipec Asia, que se firmó como parte de un contrato general más amplio de 2011 por USD 3,000 millones entre el Gobierno de Ghana y el Banco de Desarrollo de China. Conforme a este contrato de ventas de largo plazo, que entró en vigor en febrero de 2012, Unipec Asia, subsidiaria comercial del grupo estatal chino Sinopec, acordó comprar cinco cargamentos por año calendario del yacimiento Jubilee durante 15 años y seis meses.

El contrato de compra entre GNPC y Unipec Asia también se divulgó en el sitio web de GHEITI. Organizaciones de la sociedad civil, con el respaldo del Instituto de Gobernanza de los Recursos Naturales (NRGI), han analizado minuciosamente este contrato.

Otras fuentes

- EITI (2021), Nota guía: Disposiciones de infraestructura y arreglos de permuta.

- EITI (2020), Nota guía: Gastos cuasifiscales.

- NRGI (2020), Préstamos respaldados por recursos naturales: trampas y potencial.

- Trafigura (2020), Prepagos Desmitificados: un complemento a la guía de los Elementos Principales sobre Productos Básicos.

- Public Eye (2020), Trade Finance Demystified: The Intricacies of Commodities Trade Finance.

- FMI y Banco Mundial (2020) Collateralized Transactions: Key Considerations for Public Lenders and Borrowers.

- Banco Mundial (2022) Enhancing Debt Transparency by Strengthening Public Debt Disclosure Practises.

- Banco Mundial (2022) Resource-Backed Loans in Sub-Saharan Africa.

Notas

[1] Si la entidad prestataria es una empresa estatal y el pago del préstamo (incluidos intereses y/o capital) no se registra en el presupuesto nacional, a menudo se considera un gasto cuasifiscal. Véase la guía de EITI acerca de las divulgaciones relacionadas con los gastos extrapresupuestarios de empresas estatales: EITI (2020), Nota guía: Gastos cuasifiscales.

[2] Estas divulgaciones deben ser similares a las divulgaciones realizadas por EITI sobre los volúmenes de petróleo, gas y minerales vendidos por el Estado, o por las empresas estatales en nombre del Estado, así como los ingresos de la venta, conforme al Requisito 4.2.

Contenido relacionado