Résumé

Dans certains pays, les revenus provenant du transport de pétrole, de gaz et de minéraux peuvent contribuer de manière significative à l’économie. Les revenus provenant du transport de pétrole, de gaz naturel et de minéraux vers leurs destinations de marché finales peuvent être difficiles à suivre, et elles sont donc vulnérables à une mauvaise gestion ou à la corruption. Les données sur le transport peuvent aider les citoyens concernés par les infrastructures de transport (par ex. les pipelines) à comprendre l’importance des revenus générés par le transport, ainsi que les matières premières, les volumes et les parties concernées dans ces activités.

Une transparence accrue peut promouvoir une plus grande redevabilité et une plus grande efficacité dans ces activités. Jusqu’en 2013, les Rapports ITIE se focalisaient sur « l’amont » des secteurs extractifs, et seuls quelques pays divulguaient et rapprochaient volontairement les paiements de transport. Selon l’Exigence 4.4 de la Norme ITIE de 2019, les gouvernements et les entreprises d’État sont censés divulguer les revenus provenant du transport de pétrole, de gaz et de minéraux, lorsque ces revenus sont significatifs. De telles divulgations comprennent les revenus perçus par l’État et les entreprises d’État provenant du pétrole, du gaz et des minéraux transportés par voie ferrée, par route ou par des pipelines et des ports.

La présente note fournit des orientations aux Groupes multipartites (GMP) sur la manière de déclarer les revenus provenant du transport dans le cadre de la mise en œuvre de l’ITIE. Elle offre des exemples de pays mettant en œuvre l’ITIE, y compris sur l’utilisation et la diffusion des données. Les orientations sont divisées en deux ensembles d’étapes : les étapes 1 à 3 traitent de la manière d’évaluer l’applicabilité et la matérialité, et les étapes 4 à 5 fournissent des orientations sur la manière de se préparer et de garantir le caractère adéquat des divulgations.

- Quelles sont les dispositions relatives au transport du pétrole, du gaz et des mines existantes ? De quelle façon le gouvernement et les entreprises d’État sont-elles impliquées dans le transport des ressources naturelles ?

- Le gouvernement tire-t-il des revenus provenant du transport du pétrole, du gaz et des minéraux dans le pays ? Comment les impôts et les paiements qui y ont trait sont-ils calculés ?

- De quelles entreprises le gouvernement et les entreprises d’État perçoivent-ils des revenus provenant du transport ? Quelles sont les quantités de pétrole, de gaz et de minéraux transportés dans le pays ou à travers celui-ci ?

- Quelle est l’importance du secteur extractif intermédiaire pour le gouvernement et les revenus qu’il en tire ?

Aperçu des étapes

| Étapes | Principales questions à considérer | Exemples |

|---|---|---|

|

Étapes 1 à 3 : Applicabilité des revenus provenant du transport |

||

|

Étape 1: |

|

|

|

Étape 2: |

|

|

|

Étape 3: |

|

|

|

|

Étapes 4 à 5 : Le Groupe multipartite doit franchir ces étapes si les revenus provenant du transport sont significatifs |

|

|

Étape 4: |

|

|

|

Étape 5: |

|

|

Comment mettre en œuvre l’Exigence 4.4

Il est recommandé aux Groupes multipartites d’adopter l’approche étape par étape suivante pour la déclaration des revenus provenant du transport de pétrole, de gaz et de minéraux. Pour déterminer l’applicabilité ou la matérialité, les discussions et les décisions du Groupe multipartite doivent être documentées, même dans les cas où les revenus provenant du transport sont considérés comme « sans objet ». Cette documentation peut être effectuée par le biais des procès-verbaux des réunions du Groupe multipartite, des études de cadrage, des divulgations de l’ITIE ou d’autres documents publiquement accessibles.

Étapes 1 à 3 : Applicabilité des revenus provenant du transport

Étape 1 : Identification des systèmes de transport existants et des acteurs qui y sont impliqués

Pour déterminer les systèmes de transport susceptibles de convenir au processus ITIE, le Groupe multipartite doit identifier :

- Quelles sont les matières premières pétrolières, gazières et minérales qui sont transportées par les entités gouvernementales et les entreprises d’État ;

- À qui appartient le ou les systèmes de transport dans le pays, ainsi que le rôle de l’État, des entreprises d’État et des entreprises privées ;

- Quelles sont les entités gouvernementales qui perçoivent les paiements provenant du transport et qui doivent divulguer des données ;

- Quels sont les systèmes de suivi en place portant sur les matières premières transportées.

Le Groupe multipartite est encouragé à prendre contact avec les parties impliquées dans la fourniture, la gestion et la réglementation des systèmes de transport concernés. Cela aidera à comprendre les informations qui sont accessibles au public.

Revenus provenant du transport: Transport à travers un pays de transit par rapport au transport à l’intérieur d’un pays

La Norme ITIE ne fait pas la distinction entre les revenus provenant du transport provenant des matières premières « en transit » (c’est-à-dire celles qui passent par un pays donné) et les matières premières transportées ou stockées à l’intérieur d’un pays (c’est-à-dire les matières premières qui entrent et sortent des infrastructures de transport à l’intérieur des frontières d’un pays). Les deux cas sont donc inclus dans le champ d’application de l’Exigence ITIE 4.4.

Pour que les revenus provenant du transport soient exclus de la désagrégation complète, les pays doivent démontrer qu’ils sont négligeables en divulguant les totaux et leur pourcentage par rapport aux revenus globaux.

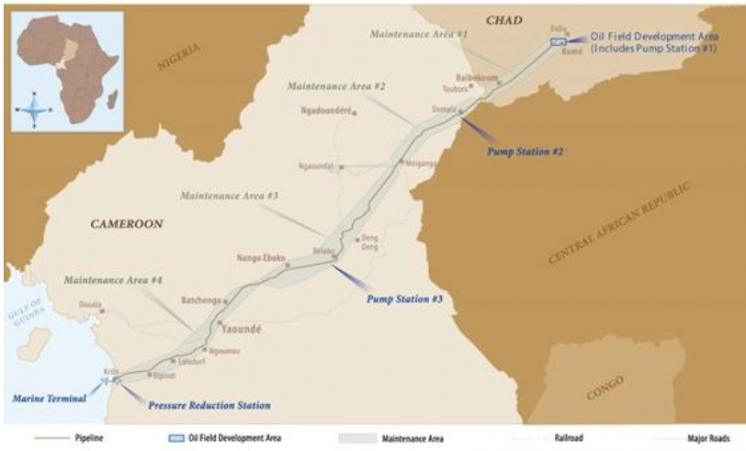

Tchad et Cameroun: Le pipeline Tchad-Cameroun

En 1996, les gouvernements du Tchad et du Cameroun ont signé un accord bilatéral dont le but consistait à construire conjointement un pipeline pour le transport de pétrole provenant des champs pétroliers de Komé, au Tchad, jusqu’à un terminal d’exportation situé à Kribi, au Cameroun.

L’oléoduc est géré par deux coentreprises, nommément la Chad Oil Transportation Company (TOTCO) et la Cameroon Oil Transportation Company (COTCO), dans lesquelles les deux gouvernements sont des actionnaires minoritaires. Les entreprises qui utilisent les services de l’oléoduc doivent payer des frais de transit proportionnels à la distance transportée des deux côtés de la frontière, et les gouvernements tchadien et camerounais perçoivent des revenus au vu de leurs intérêts de propriété directe. Les revenus provenant du transport perçus par la TOTCO et la COTCO sont divulgués dans leurs revenus provenant des services de transport, désagrégés au niveau de chaque entreprise payant pour l’utilisation de l’oléoduc.

Nigeria: Participation au capital dans des coentreprises de transport

Dans le cas du Nigeria, le Rapport ITIE de 2018 sur le pétrole et le gaz divulgue les revenus provenant de l’utilisation des pipelines. Selon le rapport, la compagnie pétrolière nationale nigériane National Petroleum Corporation (NNPC) détient une participation dans plusieurs coentreprises qui exploitent des pipelines, dont Chevron Nigeria Limited (CNL), Nigerian Agip Oil Company (NAOC) et Shell Petroleum Development Company of Nigeria (SPDC).

Dans le cadre de sa détention de parts, la NNPC a le droit de percevoir une partie des droits de pipeline que les coentreprises perçoivent pour le transport de pétrole brut à travers les pipelines concernés. Étant donné que les entreprises qui mènent des opérations dans le cadre de chaque coentreprise ont la responsabilité de déterminer les frais que doivent encourir les clients pour l’utilisation des infrastructures pipelinières, ces frais varient pour chaque pipeline.

Le gouvernement gagne 1 à 2 % de ses revenus provenant du secteur extractif par le biais des frais de transport. Comme mentionné dans le processus de Validation du Nigeria pour 2019, l’ITIE Nigeria (NEITI) étudie la manière dont les divulgations pourraient être améliorées à travers l’inclusion des revenus d’autres entreprises dans lesquelles la NNPC détient une participation minoritaire, telle que la Nigeria LNG Limited (NLNG), pour lesquelles il est possible de soutenir que les dividendes représentent des revenus provenant du transport.

Étape 2 : Identification des taxes, des tarifs douaniers et des autres paiements appliqués au transport

La Norme ITIE définit les revenus provenant du transport comme des revenus qui reviennent directement au gouvernement, soit par le biais des activités commerciales d’une entité gouvernementale, soit par le biais des activités d’une entreprise d’État. Les impôts ou les frais perçus auprès des entreprises de transport privées ne sont pas considérés comme des revenus provenant du transportHideLes droits ou les revenus des entreprises de transport privées ne sont pas considérés comme des revenus provenant du transport perçus par le gouvernement, mais le Groupe multipartite pourrait quand même divulguer des données sur les revenus provenant du transport de ces entreprises, s’il le souhaite..

Pour identifier les taxes, les tarifs et les autres paiements liés au transport des matières premières extractives, le Groupe multipartite pourrait prendre en compte :

- Quelle est la base juridique utilisée pour calculer les impôts, les tarifs et les autres paiements ?

- Quelles sont les méthodes utilisées pour calculer ces paiements ?

- Les revenus provenant du transport sont-ils perçus par les entités gouvernementales en général ou les entreprises d’État comme un paiement d’ordre fiscal, ou comme des revenus pour les entreprises d’État qui fournissent des services/des infrastructures de transport ?

- Quels sont les mécanismes de suivi et d’assurance qualité disponibles qui permettent de suivre les revenus collectés provenant du transport ?

- Existe-t-il des paiements de transport effectués en nature, c’est-à-dire en quantités de pétrole, de gaz ou de minéraux alloués ?

Malawi: Redevances de concession

Le Malawi reçoit des fonds provenant des redevances de concession imposées à Vale Logistics Limited et à Central East African Railways Ltd pour le transport de charbon à travers son territoire. Ces redevances représentent 4 % du chiffre d’affaires brut du transport de produits du concessionnaire par voie de chemin de fer.

Toutefois, ces rentrées de fonds ne sont pas directement liées aux volumes de produits transportés, et le gouvernement ne détient aucune participation dans le réseau ferroviaire. Ces revenus ne sont donc pas considérés comme des revenus provenant du transport. Ils peuvent plutôt être perçus comme les impôts réguliers obtenus d’une entreprise privée. Les revenus gouvernementaux provenant des entreprises de transport appartenant à l’État pourraient quand même constituer un biais instructif capable de servir dans les discussions sur la matérialité, comme le montre l’étape 3.

Étape 3 : Évaluation de la matérialité des revenus provenant du transport

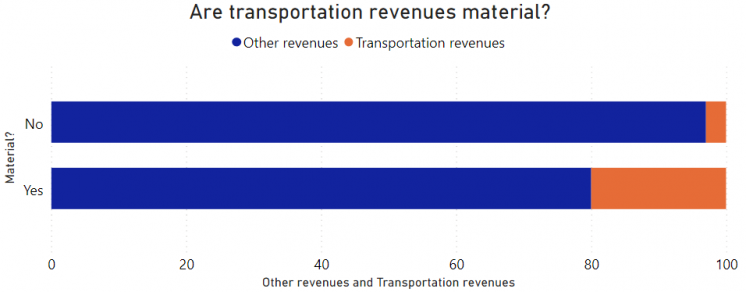

Lorsque le Groupe multipartite a établi que des revenus provenant du transport ont été obtenus, le Groupe multipartite doit démontrer s’ils constituent des flux de revenus significatifs au sein du secteur extractif.

La matérialité des revenus provenant du transport peut être déterminée dans le cadre d’un exercice annuel décrit dans l’Exigence 4.1.b. Le Groupe multipartite est invité à établir un seuil de matérialité pour les revenus provenant du transport qui n’est pas le même que celui des autres formes de revenus. Le Groupe multipartite doit documenter son approche à partir des procès-verbaux de ses réunions, des études de cadrage, des divulgations de l’ITIE ou par le biais d’autres documents accessibles au public.

Comme on peut le voir sur le graphique de cette page, qui montre que les revenus provenant du transport sont faibles par rapport aux autres revenus (la barre du haut), il est possible de démontrer que les revenus provenant du transport ne sont pas significatifs ou importants. Toutefois, dans les cas où les revenus provenant du transport sont importants par rapport aux autres revenus (la barre du bas), les revenus du transport doivent être considérés comme « significatifs » ou « importants ».

Dans certains cas, les données nécessaires à la réalisation de cette évaluation seront déjà accessibles au public par le biais d’entreprises, d’autorités gouvernementales ou d’autres sources. Dans d’autres cas, il ne sera probablement possible d’estimer l’ordre de grandeur des paiements qu’uniquement à travers des consultations avec les parties prenantes, en particulier avec les entreprises d’État.

Bien que les revenus provenant du transport puissent être faibles par rapport aux autres flux de revenus, la déclaration de ces paiements pourrait être importante pour certaines parties prenantes, car le transport effectif pourrait constituer une caractéristique essentielle du système de production du secteur extractif et de l’accès des pays à l’énergie.

Ukraine: Détermination de l’importance des revenus provenant du transport pour les besoins de la déclaration ITIE

Pour convenir du périmètre de son Rapport ITIE 2019 et établir la liste des secteurs à inclure pour une désagrégation ultérieure, l’ITIE Ukraine a utilisé ses classifications des entreprises industrielles nationales. Elles correspondent à des normes internationales telles que celle de la Classification internationale type, par industrie, de toutes les branches d’activité économique (CITI) de l’ONU, qui est utilisée par les bureaux de statistique nationaux dans tous ses pays membres . Le Code CITI 49.50 fait référence au transport par le biais des pipelines, ce qui permet à l’ITIE Ukraine d’établir les revenus gouvernementaux provenant des entreprises de transport et de transit de gaz à partir des données fournies par les autorités fiscales.

Le Rapport ITIE 2019 montre que le secteur du transport par pipeline représentait près de 10 % des revenus gouvernementaux provenant des activités extractives intermédiaires et en amont. Il a donc été établi que le secteur était significatif et qu’il devait se soumettre à d’autres divulgations. Alternativement, l’Ukraine aurait pu identifier les entreprises d’État impliquées dans le transport des matières premières pour le compte du gouvernement et utiliser leurs revenus provenant des services de transport comme indication de ce que le gouvernement tire du secteur. Dans le cas de l’Ukraine, les revenus des entreprises d’État provenant des services de transport sont ceux qui doivent être déclarés intégralement et désagrégés dans le cadre de l’Exigence 4.4.

Étapes 4 à 5 : Le Groupe multipartite doit les franchir si les revenus provenant du transport sont significatifs

Étape 4 : Analyse des obstacles juridiques et pratiques à la déclaration et à la publication des données

Lorsque le Groupe multipartite a établi que les revenus provenant du transport existent, sont applicables et sont significatifs, l’on peut s’attendre à ce que les revenus provenant du transport soient divulgués de manière complète et détaillée. Lorsqu’il existe d’importants obstacles juridiques ou pratiques à la divulgation, le Groupe multipartite doit examiner la question, documenter son approche, déterminer leur nature et élaborer un plan indiquant la manière de les surmonter.

Les obstacles courants comprennent les clauses de confidentialité dans les contrats gouvernementaux et des entreprises, le manque de plateformes de divulgation, l’absence de systèmes de suivi et les responsabilités conflictuelles des ministères.

Exemple fictif de Transparenciana: Limitations d’ordre juridique ou contractuel à la divulgation

À Transparenciana, 10 % des revenus extractifs du gouvernement proviennent des services de transport par le biais d’un monopole d’État appelé la « National Gas Transportation Company » (NGTC). L’entreprise est responsable de l’exploitation et de la maintenance des gazoducs dans le pays, et elle conclut des accords avec des entreprises privées basées dans celui-ci ainsi que dans d’autres pays. La NGTC fournit des services de transport et de transit par le biais de son système de gazoducs, et elle charge une redevance basée sur les volumes transportés et les distances parcourues.

La NGTC divulgue publiquement des données sur les revenus tirés de ses services de transport, par exemple par la publication annuelle de ses états financiers audités. Elle divulgue également les conditions et les tarifs qu’elle applique pour le transport. Toutefois, la NGTC est confrontée à d’importantes contraintes dans la publication de données détaillées et désagrégées sur les revenus obtenus de chacun de ses clients.

Transparenciana a élaboré des contrats types obligatoires pour les services de transport, que la NGTC conclut avec chacun de ses clients. Ces contrats types comprennent des clauses de confidentialité qui entravent la désagrégation des revenus provenant du transport : elles stipulent en effet que la divulgation de données par l’une des parties à un tiers est interdite, à moins que cela soit contraire à d’autres lois en cours d’application. Ces clauses de confidentialité continuent de s’appliquer pendant une période de cinq ans à partir de la date de résiliation des contrats individuels.

Dans un tel cas, le Groupe multipartite de Transparenciana ne sera pas en mesure de fournir des données désagrégées en raison de l’obstacle juridique à la divulgation. Cependant, étant donné qu’il est prévu que les divulgations entièrement désagrégées soient conformes à l’Exigence ITIE 4.4, le Groupe multipartite doit convenir des activités à inclure dans son plan de travail, qui couvre les aspects suivants :

- L’identification de la loi précise qui prescrit l’utilisation des contrats types ;

- L’identification du passage figurant dans le contrat qui interdit la divulgation des données, qui indique la manière ou les raisons pour lesquelles la divulgation n’est pas permise, et qui confirme toute interprétation alternative de ses dispositions ;

- La présentation de ces évaluations et de ces conclusions par le biais de la déclaration ITIE, et l’identification de moyens à court ou à long terme permettant de surmonter les obstacles à la divulgation publique.

Étape 5 : Élaboration de procédures de déclaration ou d’amélioration pour les divulgations systématiques

À partir des évaluations ci-dessus, il est conseillé au Groupe multipartite de :

- Améliorer les divulgations existantes des entités impliquées dans le transport de matières premières pour le compte du gouvernement ;

- Élaborer une procédure de déclaration pour les entités gouvernementales et les entreprises d’État en tant que solution provisoire.

Les améliorations précises à apporter aux divulgations et aux formulaires de déclaration existants seront susceptibles de varier d’un pays à l’autre, en fonction des systèmes en place.

Ainsi que le prévoit l’Exigence 4.4, le Groupe multipartite doit veiller à ce que les divulgations des revenus provenant du transport soient désagrégées par entreprise payante et par flux de revenus, et déclarées par les entités bénéficiaires. Il est recommandé au Groupe multipartite de veiller à ce que le gouvernement divulgue une description des dispositions en matière de transport, des tarifs pratiqués et des quantités de matières premières transportées.

Dans la mesure du possible, le Groupe multipartite est encouragé à évaluer la fiabilité des données sur les paiements effectués et les revenus associés en matière de transport de pétrole, de gaz et de minéraux.

Colombie: Revenus provenant du transport de minéraux et de pétrole

Le gouvernement colombien perçoit des taxes et des redevances liées au transport de minéraux, de pétrole et de gaz. En 2017, le Groupe multipartite de Colombie a commandé un rapport supplémentaire sur le transport de minéraux en Colombie. Il comprenait des informations sur le cadre légal régissant les pipelines de pétrole et de gaz, le transport de charbon et les frais portuaires ; Il décrit la méthodologie de calcul des redevances et les obstacles juridiques et pratiques à la divulgation.

Les données provenant des opérateurs de services de transport – collectées dans les ports nationaux, au ministère des Mines et de l’Énergie et dans d’autres agences gouvernementales telles que l’Agencia Nacional de Infrastructura (ANI) – ont été utilisées pour calculer les taxes sur le transport et les frais portuaires payés par les entreprises extractives. Le rapport a indiqué que plus de 150 millions de dollars US provenant du transport de pétrole, de gaz et de charbon avaient été collectés, faisant ainsi ressortir que ces revenus étaient significatifs. Les divulgations de ces paiements ont été désagrégées à la hauteur des autres paiements et flux de revenus. Étant donné que ces paiements et ces revenus ont été répartis entre 172 municipalités, le Groupe multipartite a décidé de ne pas procéder à un exercice de rapprochement.

Ressources supplémentaires

- Secrétariat international de l’ITIE (2020), « Connecting the dots with the East Africa Crude Oil Pipeline » (« Relier les points avec le pipeline de pétrole brut de l’Afrique de l’Est »)

- Norsk Petroleum, « The oil and gas pipeline system » (« Le réseau de pipelines pétroliers et gaziers »)

- DiXi Group, « Online Energy Sector Map of Ukraine » (« Cartographie en ligne du secteur de l’énergie de l’Ukraine »)

Contenu connexe