Résumé

Les entreprises d’État jouent un rôle important dans l’exploitation des ressources naturelles et dans la gestion du secteur extractifHideLe terme « entreprise d’État » désigne une entreprise détenue entièrement ou en partie par le gouvernement. Le rôle des entreprises d’État varie selon les pays, et dans le secteur des ressources naturelles, les entreprises d’État sont souvent responsables des activités commerciales et non commerciales. On peut les décrire comme des institutions à caractère commercial détenues majoritairement par l’État, qui vendent des biens ou des services, ou gèrent les parts de l’État et dressent leurs propres bilans comptables. Voir : FMI (2007), « Manuel sur la transparence des finances publiques ». Section 1.1.4 « Les relations entre l’administration publique et les sociétés publiques doivent être régies par des dispositions claires. » Pages 17-22. . Alors que certaines sont des entreprises commerciales ou des opérateurs – qui vendent du pétrole brut ou des minerais bruts, gèrent la part de l’État ou participent directement aux opérations extractives –, d’autres sont des entités réglementaires ou administratives, ou des instruments de développement économique ou étatique.

De nombreuses entreprises d’Etat jouen un rôle à la fois commercial et non-commercial. Les entreprises d’État peuvent générer des revenus importants pour l’État, permettre à un gouvernement d’exercer un contrôle accru sur le secteur, contribuer à l’amélioration des technologies et compétences locales, gérer l’exposition aux risques de la transition énergétique, ou remédier aux défaillances du marché en proposant des services qui, sinon, ne seraient pas fournis par le secteur privé. En outre, de nombreux pays ont recours à la participation de l’État au capital des entreprises pour tirer des revenus supplémentaires des projets extractifs (en plus des recettes fiscales).

La gouvernance de la participation de l’État et des entreprises d’État a des implications considérables pour les finances publiques et pour l’économie en général. Bien que certaines entreprises d’État aient contribué de manière significative au développement et à la génération de revenus, d’autres se sont heurtées à des problèmes de mauvaise gouvernance et de corruption. Les premiers résultats du rapportage ITIE et de la Validation ont montré que même si les transactions financières liées aux entreprises d’État sont devenues plus transparentes, la demande d’amélioration des normes de transparence autour de la gouvernance des entreprises d’État continue.

L’Exigence 2.6 de la Norme ITIE stipule que, lorsque la participation de l’État dans les industries extractives génère des revenus significatifs pour l’État, il convient de fournir les informations suivantes : (1) une explication des règles et pratiques courantes qui régissent les relations financières entre le gouvernement et les entreprises d’État, et (2) le niveau de participation de l’État et des entreprises d’État dans les entreprises minières, pétrolières et gazières opérant dans le pays, y compris dans les entreprises détenues par des filiales d’entreprises d’État ou par le biais de joint-ventures.

La présente note fournit des orientations aux groupes multipartites (GMP) sur la manière de déclarer la participation de l’État dans le cadre de la mise en œuvre de l’ITIE, propose une série d’exemples provenant de pays mettant en œuvre l’ITIE et décrit les possibilités de renforcer la diffusion et l’utilisation des données.

- Quels revenus l’État peut-il espérer retirer de sa participation directe et indirecte dans le secteur extractif ?

- Combien l’État ou l’entreprise d’État dépensent-ils pour remplir les conditions de leur participation dans le secteur, qu’ont-ils le droit de recevoir et combien perçoivent-ils en revenus ?

- Quelles sont les règles en matière d’audit des entreprises d’État et comment sont-elles respectées ?

- L’État ou les entreprises d’État gèrent-ils les revenus tirés de leur participation dans le secteur de manière transparente et saine ?

- L’entreprise d’État est-elle un partenaire crédible avec lequel une entreprise étrangère peut conclure un partenariat commercial ?

Aperçu des étapes

| Étapes | Principales questions à considérer | Exemples |

|---|---|---|

|

Étape 1 : |

|

|

|

Étape 2 : |

|

|

|

Étape 3 : |

|

|

|

Étape 4 : |

|

|

|

Étape 5 : |

|

|

|

Étape 6 : |

|

|

|

Étape 7 : |

|

|

|

Étape 8 : |

|

|

|

Étape 9 : |

|

|

Comment mettre en œuvre l’Exigence 2.6

Le Secrétariat international de l’ITIE recommande aux groupes multipartites de suivre l’approche étape par étape suivante pour faire rapport sur la participation de l’État dans le secteur extractif. Il est recommandé que les conclusions de chaque étape soient documentées par le groupe multipartite (par exemple dans le procès-verbal des réunions, les études de cadrage, les Rapports ITIE ou d’autres divulgations).

Conformément à ce qui est attendu par défaut, à savoir que les pays mettant en œuvre l’ITIE divulguent systématiquement les données requises par la Norme ITIE, le groupe multipartite devra travailler avec les entreprises d’État et les entités gouvernementales pour assurer la publication, par les entités dépositaires, des informations énumérées à l’Exigence 2.6. Le processus de rapportage ITIE devra étudier les informations mises à la disposition du public, combler toute lacune dans les données existantes et analyser les données afin de contribuer à l’amélioration de la transparence et de la gestion du secteur autour de la participation de l’État.

Étape 1 : Convenir d’une définition des entreprises d’État

Le groupe multipartite devra d’abord convenir d’une définition des entreprises d’État qui corresponde au minimum requis par la Norme ITIE, en tenant compte du contexte local, y compris la législation nationale et les structures gouvernementales pertinentes. L’Exigence 2.6 précise qu’aux « fins de la mise en œuvre de l’ITIE, une entreprise d’État est une entreprise dont le capital appartient exclusivement ou majoritairement à l’État et qui est engagée dans des activités extractives pour le compte de l’État ».

La définition du groupe multipartite devra prendre en compte le cas des entreprises qui détiennent des licences extractives, de celles qui ont des participations dans d’autres entreprises extractives (structure de holding ou de gestion d’actifs) et des fonds souverains.

Le groupe multipartite pourra souhaiter, lorsqu’il s’accorde sur une définition d’entreprise d’Etat, tenir compte de la dénifition que fournit l’OCDE d’une entreprise sous contrôle de l’Etat, soit parce qu’il est le bénéficiaire effectif de la majorité des actions assorties d’un droit de vote, soit parce qu’il exerce un contrôle équivalent par d’autres voiesHideVoir page 15 et 16 des Lignes directrices de l'OCDE sur la gouvernance des entreprises publiques 2015 .

Étape 2 : Dresser une liste exhaustive de toutes les participations de l’État dans des entreprises et projets extractifs et décrire les conditions associées

Le groupe multipartite devra dresser une liste exhaustive des compagnies minières, pétrolières et gazières dans lesquelles le gouvernement détient des intérêts, que ce soit directement ou indirectement par le biais des entreprises d’État, y compris les participations minoritaires, les entreprises d’État et les autres formes de participation de l’État, ainsi que les entreprises constituées dans la juridiction du pays et à l’étranger. Il importe que cette évaluation soit exhaustive pour garantir que les participations de l’État dans des projets extractifs ne sont pas dissimulées par plusieurs couches de propriété d’entreprise.

Cette vue d’ensemble devra être publiée par le biais des systèmes gouvernementaux pertinents, par exemple sur le site Internet du ministère qui gère la participation de l’État et/ou des entreprises d’État. Les informations relatives aux actions que les entreprises d’État elles-mêmes détiennent dans des entreprises extractives et des joint-ventures devront être divulguées directement par les plateformes de publication des entreprises d’État, lorsqu’elles en ont. Si ces divulgations présentent des lacunes, les groupes multipartites devront veiller à ce que les informations soient divulguées par le biais du rapportage ITIE.

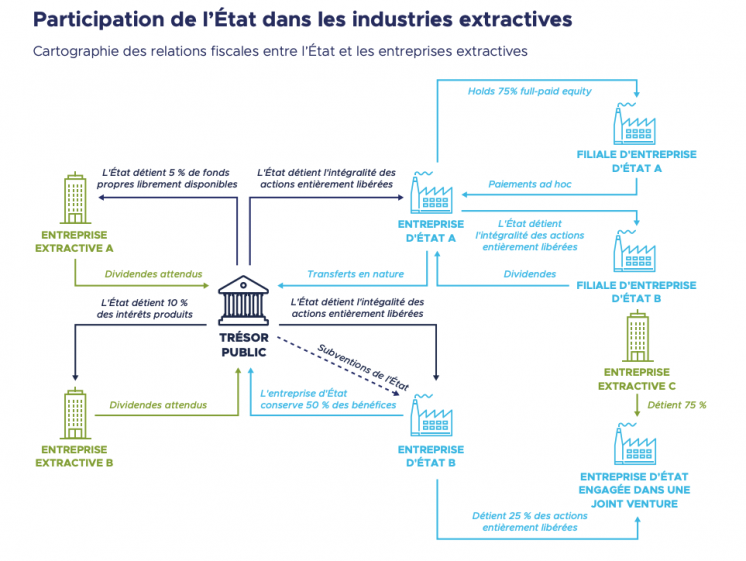

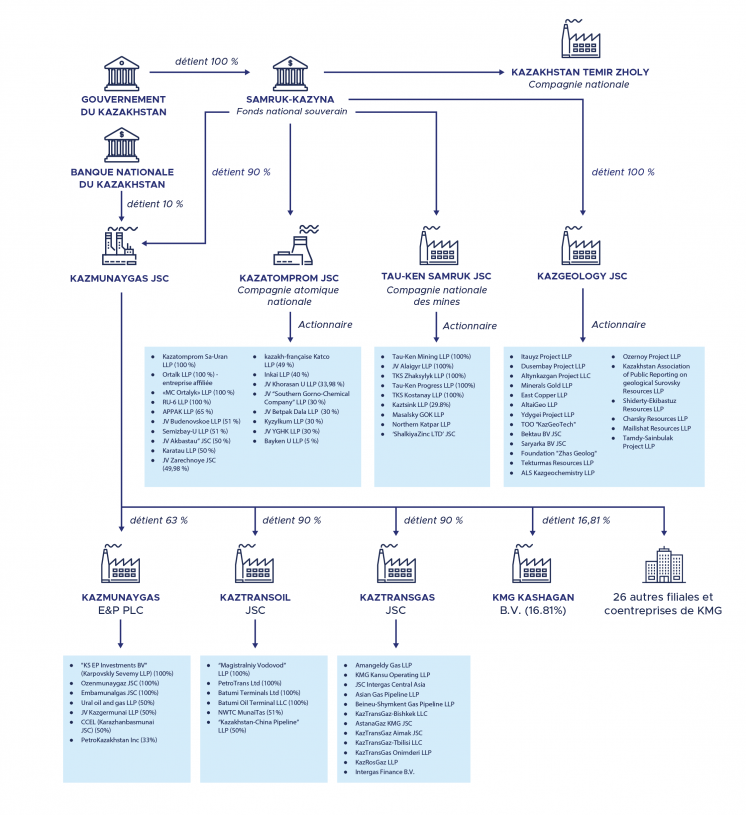

Kazakhstan : Participation de l’État dans les secteurs minier, pétrolier et gazier

En raison de la complexité de la structure des entreprises d’État et des filiales, il convient de brosser un tableau complet de toutes les entreprises d’État ainsi que de leurs filiales. L’utilisation de divulgations existantes pour visualiser de telles structures peut permettre aux parties prenantes de mieux comprendre la participation de l’Etat dans le secteur.

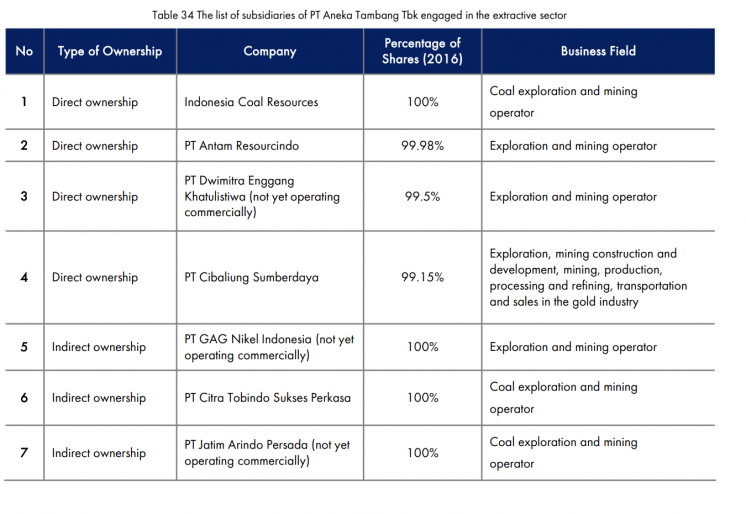

Indonésie : Subventions des entreprises d’Etat

Ci-dessous, les filiales de l’entreprise d’État PT Aneka Tambang en 2016. Il faudra mieux définir le terme « propriété indirecte », en indiquant clairement la structure des filiales de l’entreprise d’État et celle des filiales des filiales de l’entreprise d’État.

Le groupe multipartite devra veiller à ce que les conditions associées à la participation de l’État ou de l’entreprise d’État dans des entreprises soient clairement décrites, pour aider à comprendre si l’État est responsable des futurs investissements parce qu’il détient des parts dans des entreprises extractives ou si sa participation est « libre » (c.-à-d. qu’elle s’accompagne uniquement de dividendes, mais pas de l’obligation de financer cette part des investissements de l’entreprise).

Ces informations devront être fournies pour toutes les participations de l’État dans le secteur extractif, y compris celles détenues par les filiales de l’entreprise d’État, et pas seulement celles qui sont considérées comme significatives pour la déclaration ITIE. Elles devront inclure des précisions sur les conditions de la participation du gouvernement ou des entreprises d’État au capital, y compris leur niveau de responsabilité en matière de couverture des dépenses à différents stades du cycle du projet, par exemple capital entièrement libéré, fonds propres libres ou intérêts reportés. L’information sur les participations du gouvernement ou des entreprises d’Etat à des projets pétroliers et gaziers devra comprendre l’information sur les droits aux parts de production, conformément aux conditions financières définies pour le projet. Ces informations devront être divulguées par le biais des systèmes du gouvernement ou des entreprises, dans la mesure du possible, les Rapports ITIE comblant les lacunes en matière de divulgation.

Les termes associés à la participation au capital déterminent les obligations et les responsabilités de l’actionnaire. Par exemple, ils définissent le niveau de responsabilité de l’actionnaire (l’État ou l’entreprise d’État) en matière de couverture des dépenses à différents stades du cycle du projet. Ils comprennent :

- Participation entière : Participation aux conditions du marché. Il incombe à l’actionnaire de couvrir sa part des dépenses (dépenses de fonctionnement et dépenses en capital) conformément à sa participation.

- Fonds propres libres : La responsabilité de l’État ou de l’entreprise d’État en matière de couverture de sa part des dépenses (dépenses de fonctionnement et dépenses en capital) conformément à sa participation est assumée par l’opérateur. La participation de l’État ou de l’entreprise d’État est effectivement « libre » puisque l’État, ou l’entreprise d’État, ne paie pas pour sa participation.

- Intérêts reportés : La responsabilité de l’État ou de l’entreprise d’État en matière de couverture de sa part des dépenses (dépenses de fonctionnement et dépenses en capital) conformément à sa participation est assumée par l’opérateur au cours de la phase de développement. L’opérateur est remboursé une fois que le projet est opérationnel/rentable. La participation de l’État ou de l’entreprise d’État est effectivement « reportée » par l’opérateur.

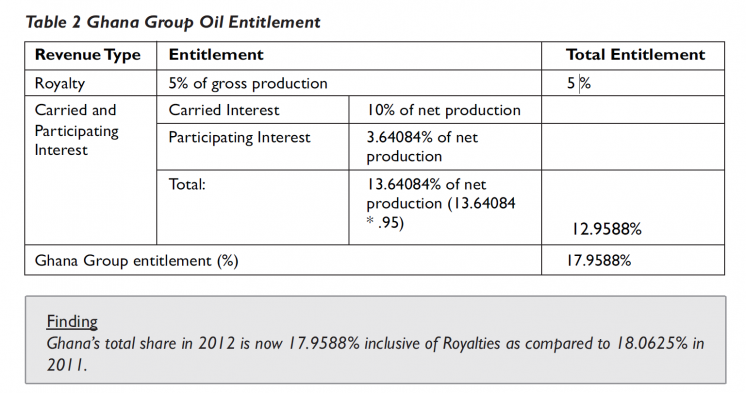

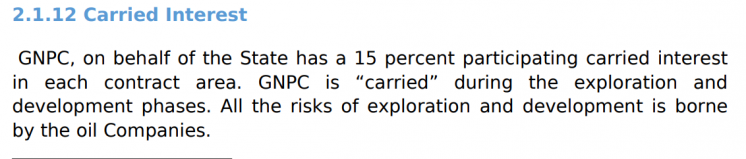

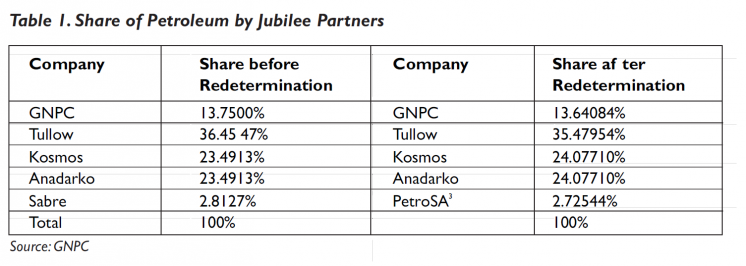

Ghana : Intérêts reportés

Ci-dessous, un exemple d’intérêts reportés, où l’investissement est couvert par l’opérateur et remboursé par la suite.

Ceci montre les conditions associées à la participation de l’entreprise d’État Ghana National Petroleum Corporation (GNPC). Les conditions de la participation de l’État à chaque contrat de partage de production sont décrites dans le registre pétrolier.

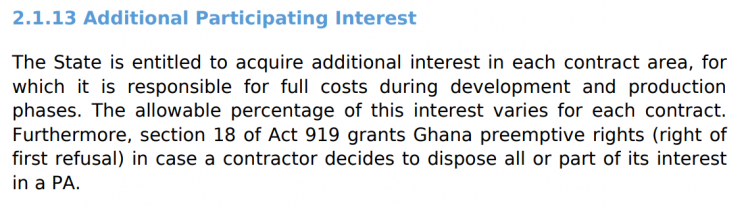

Philippines : Conditions sur la participation de l’entreprise d’Etat

Ci-dessous un exemple de divulgation de fonds propres libres, où les entreprises partenaires couvrent toutes les dépenses du projet pour le compte du gouvernement.

L’entreprise d’État Philippines Mining Development Corporation (PMDC) n’est pas tenue de financer sa participation.

Étape 3 : Décrire tout changement intervenu dans les participations de l’État au cours de l’année examinée

Le groupe multipartite devra identifier tout changement apporté à la détention, par l’État, de parts dans des entreprises ou projets extractifs au cours de l’année examinée. La transparence sur les changements dans la participation de l’État est essentielle pour comprendre les acquisitions et les ventes effectuées par l’État et les entreprises d’État dans le secteur extractif, l’évaluation des actifs de l’État, si les transactions ont été entreprises à des fins commerciales et si les transferts d’actifs de l’État vers des entreprises extractives ont été effectués avec ou sans compensation. Pour chaque changement intervenu dans la participation de l’État au cours de l’année examinée, le Rapport ITIE devra indiquer les termes correspondants de la transaction, y compris l’évaluation et les revenus.

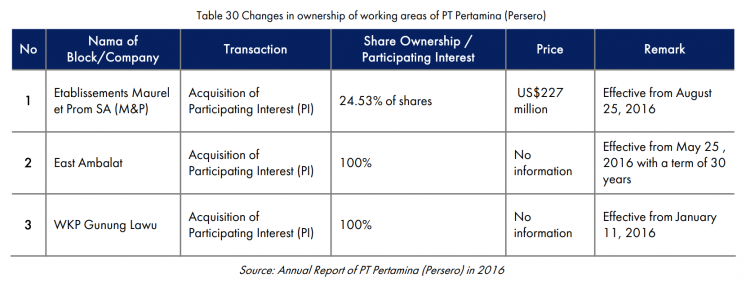

Indonésie : Changements de participation des entreprises d’Etat

Changements de participation, en 2016, dans les domaines de travail de l’entreprise pétrolière nationale PT Pertamina.

Ghana : Modifications à la participation de l’Etat

Les rapports du PIAC (Public Interest and Accountability Committee – comité de l’intérêt public et de la responsabilité) détaillent tout changement dans la participation de l’État, en précisant leurs implications pour les revenus pétroliers de la GNPC.

Étape 4 : Évaluer la matérialité des revenus des entreprises d’État et des paiements qu’elles ont versés au gouvernement

Le groupe multipartite devra définir les entreprises d’État significatives aux fins de la déclaration ITIE. Cela signifie que le groupe multipartite a la possibilité, en arrêtant un seuil de matérialité, de convenir de ce qui constitue une entreprise d’État significative et des entreprises d’État qui devront être tenues de divulguer des informations. Les groupes multipartites sont encouragés à examiner les fonctions non-commerciales de l’entreprise d’Etat lorsqu’il arrête un seuil de matérialité.

En s’appuyant sur la liste exhaustive des participations de l’État dans les secteurs minier, pétrolier et gazier (étape 2), le groupe multipartite devra dresser une liste plus précise des entreprises répondant à la définition des entreprises d’État qu’il a lui-même arrêtée (étape 1). Pour chacune des entreprises d’État, le groupe multipartite devra demander aux ministères compétents ou aux entreprises d’État elles-mêmes de lui communiquer la valeur :

- Des revenus perçus auprès des entreprises extractives ;

- Des transferts en espèces ou en nature versés à des entités gouvernementales.

En classant toutes les entreprises d’État en fonction de la valeur des transferts qu’elles versent au gouvernement, le groupe multipartite pourra envisager de définir un seuil de matérialité qui lui permette de sélectionner les entreprises d’État significatives tout en respectant l’équilibre entre exhaustivité des divulgations et pertinence des informations.

Des facteurs non financiers peuvent aussi aider les groupes multipartites à déterminer quelles entreprises d’État sont tenues de divulguer des informations. En Irak, par exemple, les entreprises pétrolières et gazières d’État en amont ne versent pas de paiements financiers au gouvernement, mais elles sont significatives puisqu’elles participent à des transferts en nature et qu’elles reçoivent des transferts significatifs de la part du gouvernement. Les groupes multipartites pourront également adopter une approche fondée sur les risques pour sélectionner les entreprises d’État à inclure dans le champ d’application des divulgations en plus de celles qui effectuent des paiements significatifs, en tenant compte des sous-secteurs ou des matières premières susceptibles d’être exposés à des risques de gouvernance ou de présenter un intérêt public particulier.

Le groupe multipartite devra arrêter la liste des entreprises d’État considérées comme significatives pour la déclaration ITIE au cours de l’année examinée. Sur cette base, il devra décrire les relations financières entre les entreprises d’État et le gouvernement pour les entreprises d’État considérées comme significatives (étape 4).

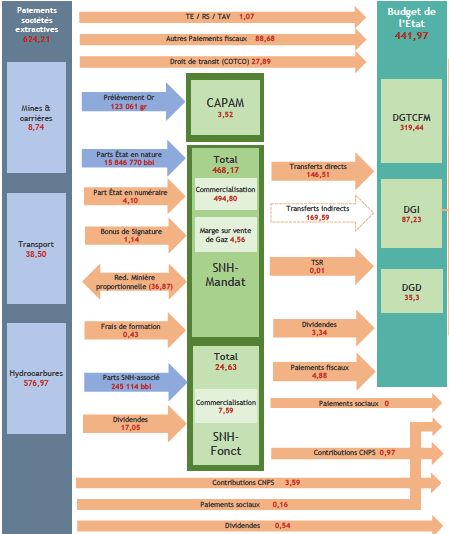

Cameroun : Opérer le distinguo entre les deux rôles que joue l’Entreprise d’Etat pour le compte de l’Etat

L’entreprise pétrolière d’État, Société nationale des hydrocarbures (SNH), déclare ses chiffres en opérant une distinction claire entre le rôle qu’elle joue pour le compte de l’État (SNH Mandat) et pour son propre compte (SNH Fonctionnement). La matérialité des revenus perçus par SNH Mandat et par SNH Fonctionnement est soulignée en rouge dans l’encadré.

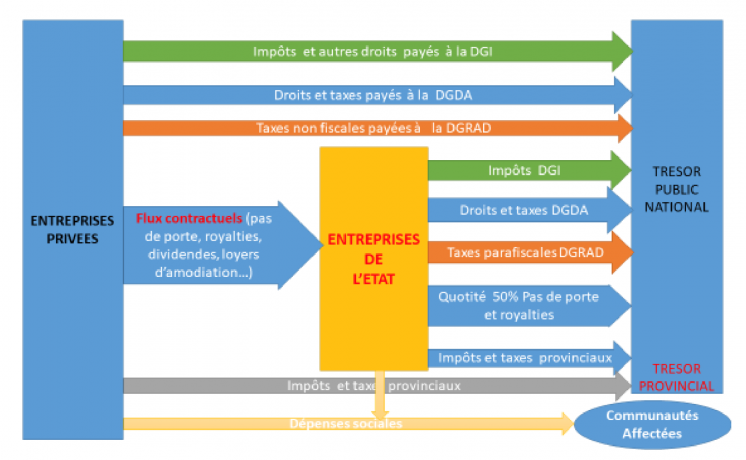

République démocratique du Congo : Évaluer la matérialité des entreprises d’État

Un examen du cadre réglementaire (lois, règlements et statuts des entreprises) ainsi que des revenus et paiements au cours de l’année examinée devrait constituer la base d’une évaluation de la matérialité d’une entreprise d’Etat. Les entreprises d’État perçoivent un ensemble de revenus non fiscaux et versent plusieurs paiements fiscaux et non fiscaux au gouvernement.

Étape 5 : Examiner et décrire les relations financières réglementaires entre les entreprises d’État et le gouvernement

Les entités gouvernementales et les entreprises d’État concernées devront divulguer des informations sur les règles et pratiques courantes qui régissent les relations financières entre le gouvernement et les entreprises d’État, ainsi qu’entre les entreprises d’État et leurs joint-ventures et filiales.

Ces informations peuvent être résumées dans les Rapports ITIE et servir de base aux recommandations qui alimenteront les réformes le cas échéant et éclaireront les décisions relatives au secteur. Par exemple, au Myanmar, le gouvernement a mis l’accent sur la réforme du droit statutaire des entreprises d’État de conserver une part significative des bénéfices (jusqu’à 50 % des revenus pétroliers et gaziers) tout en recevant des subventions publiques. De même, au Sénégal, la question du droit statutaire de PETROSEN d’obtenir un financement par des tiers sera essentielle pour le développement des vastes réserves gazières du pays.

Le groupe multipartite devra examiner les dispositions législatives et réglementaires concernant la participation de l’État dans le secteur extractif. En s’appuyant sur un panorama des lois, des réglementations, des statuts des entreprises et des autres documents pertinents, le groupe multipartite devra décrire les règles statutaires qui régissent :

- Le transfert de fonds entre chaque entreprise d’État et l’État – par exemple, attend-on de l’entreprise d’État qu’elle transfère des dividendes à l’État, ou bien l’entreprise d’État bénéficie-t-elle de subventions publiques ? Quelles sont les règles régissant les taxes, redevances, droits de douane et autres transferts fiscaux au gouvernement ainsi que le calendrier de leur règlement ? Existe-t-il une politique claire sur les dividendes ?

- Les bénéfices non répartis de l’entreprise d’État, c’est-à-dire le droit de l’entreprise d’État à conserver ses revenus qu’ils soient issus de ses opérations propres ou d’opérations menées pour le compte du gouvernement (par exemple vente de matières premières) ; quelles sont les règles régissant la façon dont l’entreprise d’Etat peut disposer des revenus collectés de ses opérations ?

- Le réinvestissement de l’entreprise d’État, c’est-à-dire si le conseil d’administration de l’entreprise d’État peut décider des dividendes de l’entreprise d’État ; quelles sont les règles régissant les éléments sur lesquels l’entreprise d’Etat peut dépenser ses bénéfices non répartis, dépenses opérationnelles, dépenses en capital ou conservation sur les comptes de l’entreprise ?

- Le financement par des tiers au profit de l’entreprise d’État, c’est-à-dire la possibilité de lever des fonds auprès d’une source tierce sous forme de dettes ou d’actions ; existe-t-il des règles gouvernant le processus par lequel les entreprises d’Etat peuvent demander des fonds auprès de tiers ? Le cas échéant quelles sont-elles ?

- Tout autre transfert statutaire entre le gouvernement et l’entreprise d’État.

Le groupe multipartite pourrait rédiger une synthèse de cette analyse en utilisant des termes plus accessibles pour un large public. Ceci permettrait de créer une base solide pour la compréhension des attentes de flux financiers entre entreprises d’Etat et gouvernement, mettant en contexte les règles et les systèmes déterminant les transferts.

Le groupe multipartite devra consulter toutes les entreprises d’État et collaborer avec elles pour assurer la publication (et, si possible, l’analyse) des textes réglementaires pertinents sur leurs sites Internet respectifs.

Le financement par des tiers est un financement destiné à l’entreprise d’État et qui ne provient pas de ses propres ressources (par exemple, les bénéfices non répartis) ni de ses actionnaires (par exemple, le gouvernement). Il s’agit de fonds provenant d’une source tierce (par exemple, une entreprise privée ou une banque), sous forme de dette ou d’actions.

- Dette : Une dette est une somme d’argent empruntée par l’entreprise d’État auprès d’une autre entité. Elle peut être contractée par le biais de prêts bancaires, de lignes de crédit, de la délivrance d’obligations ou d’euro-obligations. Une dette a une maturité (durée) et un taux d’intérêt (ou coupon dans le cas d’obligations). La question est de savoir si l’entreprise d’État a le droit statutaire de contracter une dette (par exemple, des prêts ou des obligations bancaires).

- Actions : Les fonds propres sont les actifs de l’entreprise d’État après déduction du passif. Le financement par fonds propres représente une participation au capital de l’entreprise d’État, plutôt qu’une dette qu’il faut rembourser. En règle générale, il se fait par émission d’actions aux investisseurs. La question est de savoir si l’entreprise d’État a le droit statutaire de se financer par fonds propres (par exemple en vendant des actions à des investisseurs extérieurs).

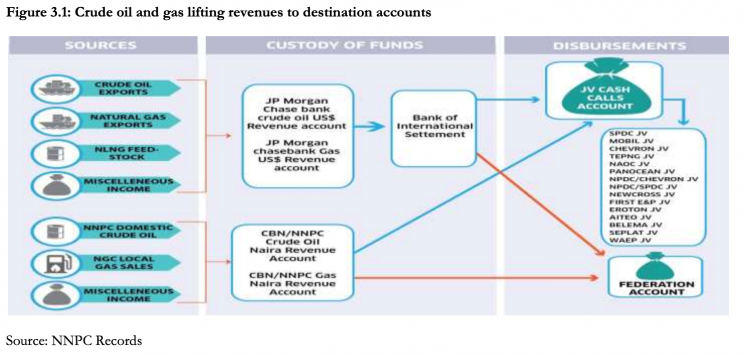

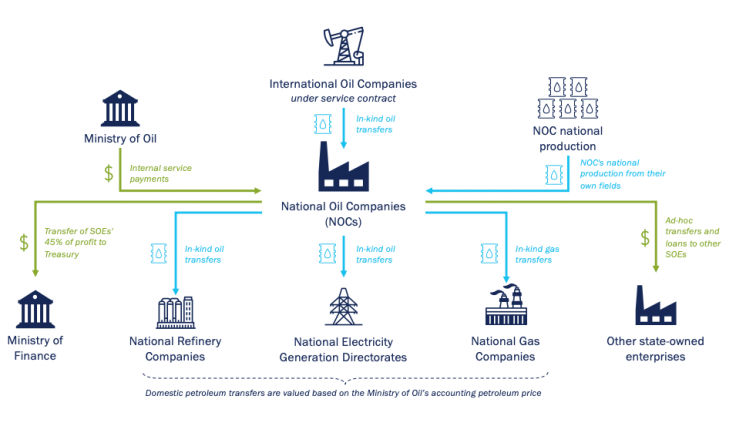

Nigéria : La gestion des revenus pétroliers et gaziers de l’État

Ce diagramme représente le flux des revenus pétroliers et gaziers (y compris le produit des revenus en nature de l’État) par la NNPC (Nigerian National Petroleum Corporation).

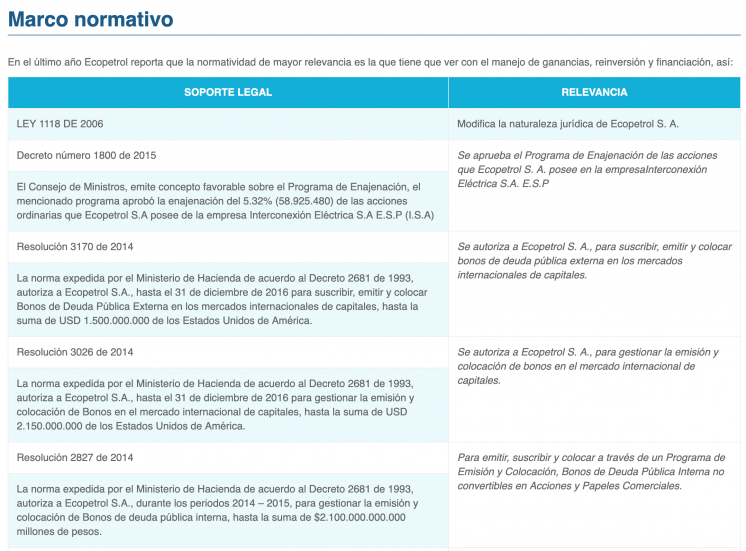

Colombie : Cadre réglementaire pour les entreprises d’Etat

Le Rapport ITIE 2017 décrit le cadre réglementaire qui régit les relations financières de la compagnie pétrolière nationale Ecopetrol avec le gouvernement.

Irak : Sociétés pétrolières nationales

Alors qu’en Irak, les entreprises pétrolières nationales ne versent qu’un seul type de paiement au gouvernement (45 % des bénéfices nets des entreprises pétrolières nationales n’est généralement pas siginficatif), les entreprises d’État sont considérées comme significatives en termes d’exploration, de production et de réception de transferts significatifs (paiements de services internes).

Étape 6 : Décrire les relations financières entre les entreprises d’État et le gouvernement dans la pratique

Les entités gouvernementales et les entreprises d’État concernées devront divulguer des informations sur les règles et pratiques courantes qui régissent les relations financières entre le gouvernement et les entreprises d’État, ainsi qu’entre les entreprises d’État et leurs joint-ventures ou filiales. Les Rapports ITIE devront fournir un diagnostic annuel du respect des règles statutaires qui régissent les relations financières des entreprises d’État avec l’État (telles que décrites à l’étape 4) dans la pratique. Il conviendra de fournir des références à toutes les informations publiquement disponibles et de combler les lacunes en matière d’information, le cas échéant.

Pour commencer, le groupe multipartite devra passer en revue les dispositions de suivi et de supervision de toutes les entreprises d’État, y compris leurs rapports annuels, leurs états financiers, leurs rapports de durabilité, leurs dépôts boursiers (le cas échéant), etc. Les équivalences approximatives suivantes peuvent être utiles lors de l’examen des états financiers des entreprises d’État :

- Dividendes : distribution des bénéfices, état des flux de trésorerie en tant qu’utilisation de trésorerie sous la rubrique activités financières, état des fonds propres en tant que soustraction des bénéfices non répartis ;

- Transferts budgétaires/subventions : subvention gouvernementale, aide du gouvernement, autre revenu – État ;

- Bénéfices non répartis : bénéfices nets après paiement des dividendes, excédent ;

- Réinvestissement : investissement pour le compte de l’entreprise/autofinancé ;

- Financement par des tiers, y compris dettes ou actions : prêt à court terme, prêt à long terme, ligne de crédit, obligations, euro-obligations et participation, actionnariat, émission d’actions, etc.

Pour chaque entreprise d’État, le groupe multipartite pourra envisager de se servir d’un tableau standard pour orienter sa collecte de données, en s’inspirant de l’exemple du Kazakhstan ci-dessous.

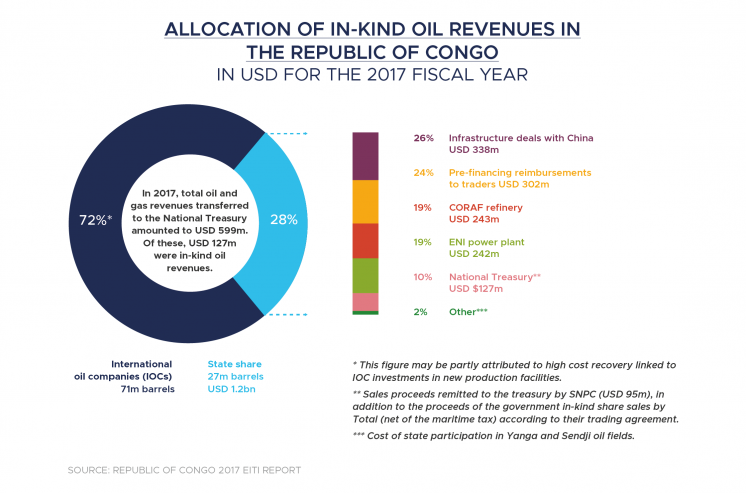

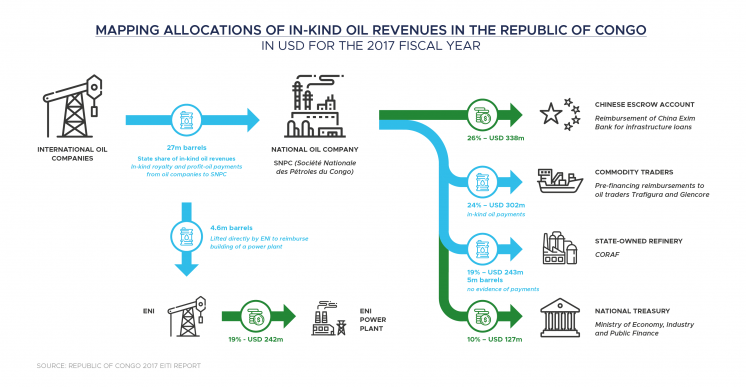

République du Congo : Transactions impliquant une entreprise d’Etat

Ci-dessous, les transactions impliquant la compagnie pétrolière nationale SNPC (Société nationale des pétroles du Congo).

Ces dernières années, la SNPC a retenu une part importante (plus d’un tiers, en moyenne) du produit de la vente des revenus en nature de l’État afin de rembourser les prêts finançant des projets d’infrastructures et de fournir des barils de brut à la raffinerie nationale hors budget.

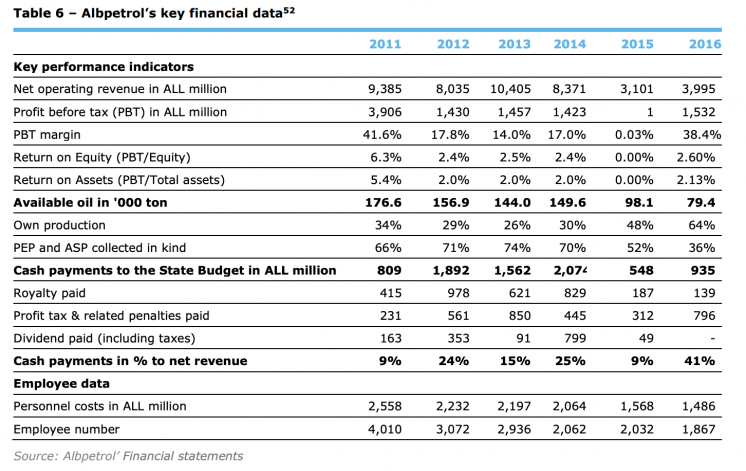

Albanie : Etats financiers audités

Ci-dessous, extraits des états financiers audités de la compagnie pétrolière nationale Albpetrol pour la période 2011-2016.

Ils montrent comment les bénéfices non répartis d’Albpetrol ont été utilisés.

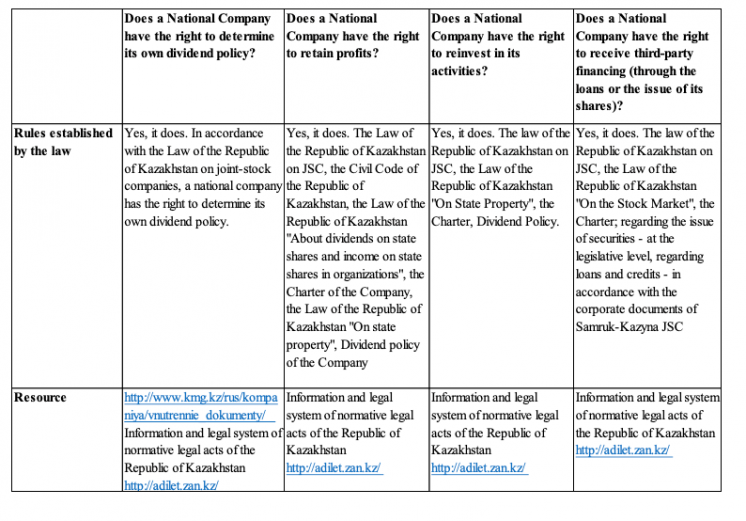

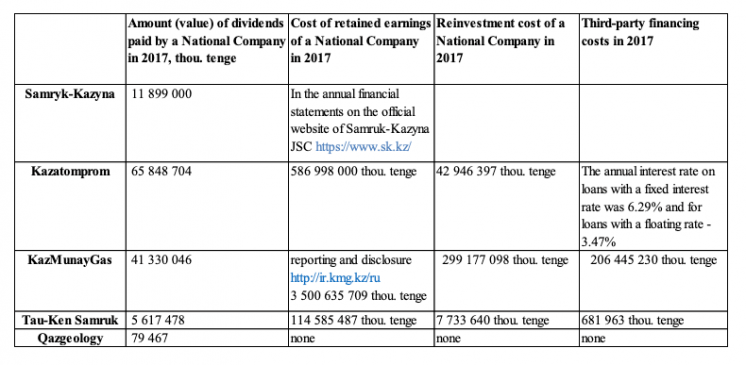

Kazakhstan : Collecte des données

Ci-dessous, exemple d’un tableau de collecte des données, illustrant les règles et pratiques portant sur les relations financières entre entreprises d’Etat et gouvernement.

Étape 7 : Décrire tout prêt ou toute garantie de prêt accordés par l’État ou l’entreprise d’État à des entreprises extractives

Le groupe multipartite devra identifier tous les prêts ou garanties de prêts en cours que l’État ou une quelconque entreprise d’État ont accordé à des entreprises ou projets extractifs. Les informations fournies devront inclure la durée du prêt ou de la garantie (c.-à-d. le temps qui reste jusqu’à l’échéance de remboursement) et les principales conditions comme le calendrier et les modalités de remboursement, ainsi que le taux d’intérêt. Le groupe multipartite est encouragé à examiner également tout prêt ou garantie de prêt de l’entreprise d’Etat à des entreprises ou projets ne relevant pas du secteur extractif.

La transparence sur la fourniture de prêts et de garanties par l’État et les entreprises d’État à des entreprises extractives est essentielle pour comprendre le niveau de soutien financier accordé par l’État aux compagnies minières, pétrolières et gazières, généralement avec l’argent du contribuable. Les risques de gouvernance comprennent le subventionnement d’entreprises commerciales privées, le clientélisme par le biais de prêts préférentiels accordés à des personnes politiquement exposées, et des prêts hors budget accordés par des entreprises d’État qui ne figurent pas dans les statistiques de la dette souveraine. Lorsqu’il analysera les informations divulguées, le Groupe multipartite pourrait également souhaiter comparer les conditions de ces prêts et garanties à des prêts commerciaux, comme la Norme ITIE l’y encourage.

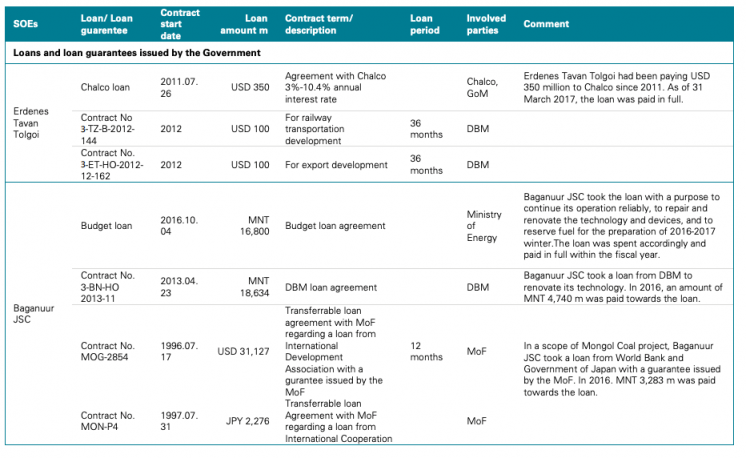

Mongolie : Prêts et garanties

Ci-dessous, un exemple de liste complexe des prêts et garanties impliquant des entreprises minières d’État, tiré du Rapport ITIE 2016 de la Mongolie, bien que les conditions des prêts ne soient pas précisées.

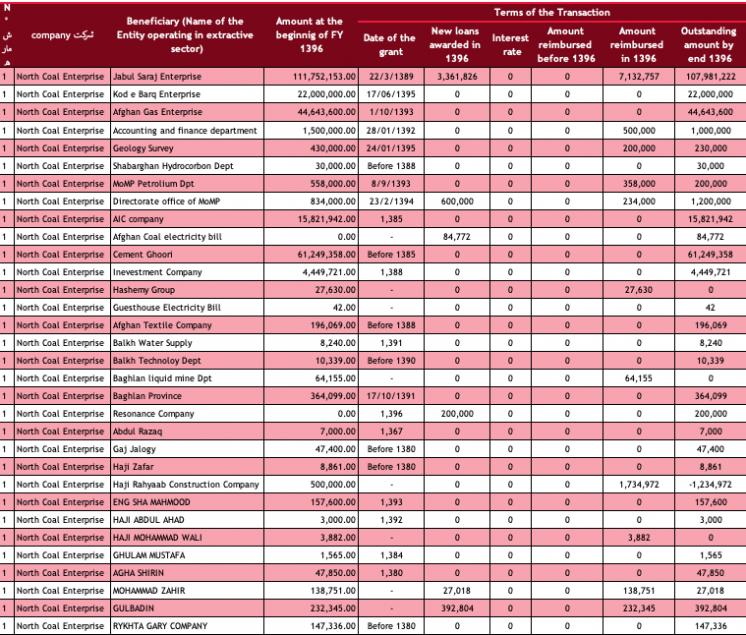

Afghanistan : Prêts des entreprises d’Etat à des conditions préférentielles

Ci-dessous, une liste de nombreux prêts libres d’intérêt accordés par North Coal Enterprise, y compris à des entreprises extractives.

Étape 8 : Communiquer avec toutes les entreprises d’État significatives concernant la publication de leurs états financiers

Les entreprises d’État significatives devraient veiller à ce que leurs états financiers audités soient mis à disposition du public. Ils devront comporter non seulement l’opinion de l’auditeur et un résumé des principales informations financières, mais aussi l’ensemble complet des comptes audités de l’entreprise, y compris son compte de résultat, son bilan et ses flux de trésorerie. Il convient d’inclure des notes explicatives détaillant la définition des termes-clés et des pratiques comptables.

Le groupe multipartite devra communiquer avec les entreprises d’État pour voir dans quelle mesure le public peut accéder à leurs états financiers. Si une entreprise d’État ne publie pas systématiquement ses états financiers, le groupe multipartite devra travailler avec elle pour identifier toute objection à cette publication et trouver des solutions intermédiaires. Il se peut qu’une entreprise d’État n’ait pas d’états financiers ; en ce cas, le groupe multipartite devra communiquer avec la direction de l’entreprise d’État pour s’assurer que les principaux documents financiers sont rendus publics, y compris le bilan, le compte de résultat et le flux de trésorerie. Le groupe multipartite devra également déterminer si l’entreprise d’État et les entités gouvernementales compétentes qui fournissent des informations sur la participation de l’État sont soumises à un audit crédible et indépendant, qui respecte les normes internationales applicables en la matière, conformément à l’Exigence 4.9 de la Norme. ITIE. Le groupe multipartite devra déterminer si les états financiers ont été préparés sur base de normes comptables internationales et s’ils ont été audités conformément aux normes internationales.

Guinée : Etats financiers audités

La compagnie minière nationale SOGUIPAMI (Société guinéenne du patrimoine minier) publie ses états financiers audités chaque année.

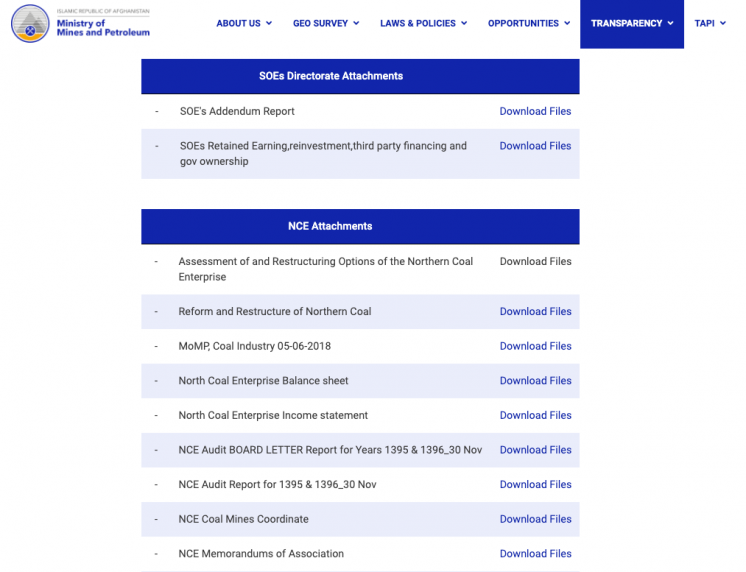

Afghanistan : Résumés des états financiers

L’Afghanistan divulgue de façon systématique les règles régissant les liens financiers entre entreprise d’Etat et gouvernement. Le gouvernement publie les états financiers de ses deux entreprises d’Etat sur son site Internet, illustrant la mise en œuvre de ces règles dans la pratique.

Étape 9 : Explorer les possibilités de la divulgation pour améliorer la passation des marchés, la sous-traitance et la gouvernance des entreprises d’État

Le groupe multipartite est encouragé à examiner les possibilités de divulguer des informations supplémentaires sur la façon dont les entreprises d’État gèrent les dépenses (de fonctionnement et en capital), la passation des marchés, la sous-traitance et la gouvernance d’entreprise. Ces divulgations peuvent inclure des informations sur la composition du conseil d’administration, la nomination des administrateurs et de la direction, le mandat du conseil d’administration et tout code de conduite s’appliquant à l’encadrement des entreprises d’État. Le groupe multipartite pourra aussi souhaiter examiner les politiques concernant les conflits d’intérêt pour le Conseil d’administration et l’encadrement.

Une analyse des données existantes par le biais du rapportage ITIE contribuerait à faire la lumière sur les risques de gouvernance, par exemple l’utilisation des dépenses de fonctionnement pour couvrir des dépenses non essentielles, la passation de marchés, par les entreprises d’État, à des taux différents de ceux du marché auprès d’entreprises appartenant à des personnes politiquement exposées, une ingérence politique dans la nomination des membres du conseil d’administration des entreprises d’État et l’absence de mesures de protection contre les conflits d’intérêts dans la gestion de ces entreprises. Une telle analyse pourrait également contribuer à un audit du fonctionnement des entreprises d’État conformément à leur mandat.

Le groupe multipartite pourrait examiner les aspects suivants dans son examen des dépenses des entreprises d’Etat HideVoir par exemple pp.92-105 du PIAC (2018), ‘ANNUAL REPORT ON THE MANAGEMENT AND USE OF PETROLEUM REVENUES FOR THE PERIOD 2018’:

- Désagrégation amont, médian, aval ;

- Dépenses d’exploration, évaluation, développement et production ;

- Dépenses d’infrastructures liées au traitement, au raffinage, au transport et à la distribution ;

- Dépenses sur les activités de base et autres.

Mongolie : Conseil d’administration des entreprises d’Etat

Ci-dessous, un aperçu de la composition du conseil d’administration des entreprises d’État en Mongolie.

Cameroun : Gouvernance d’entreprise

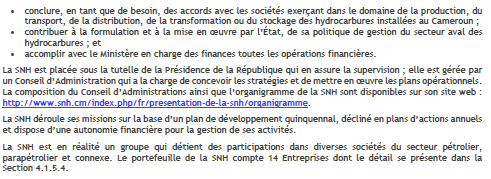

Ci-dessous, un bref aperçu de la gouvernance d’entreprise de la compagnie pétrolière nationale du Cameroun SNH (Société Nationale des Hydrocarbures), assorti d’un lien vers son organigramme.

Diffusion et utilisation des données

En fonction des objectifs définis dans le plan de travail de l’ITIE, de la pertinence au niveau national et de la demande des parties prenantes, les groupes multipartites peuvent avoir diverses occasions de diffuser des informations sur la participation de l’État et d’aider les parties prenantes à utiliser et analyser les données. Les parties prenantes au gouvernement trouveront peut-être intéressant de déterminer si les revenus provenant des entreprises d’État sont en phase avec la performance de l’entreprise, et d’utiliser les données comme preuves sur lesquelles fonder les réformes clés, que ce soit vers des objectifs socio-économiques ou de corporatisation. Les acteurs du suivi public peuvent analyser les informations divulguées pour mieux comprendre la gestion de larges parts des revenus et actifs extractifs au nom des citoyens.

Rapports thématiques sur la transparence des entreprises d’État en RDC. Les questions touchant à la participation de l’État dans le secteur extractif de la RDC ont suscité un vaste débat public, principalement au sujet de la gestion des licences extractives par la GÉCAMINES, la plus grande entreprise minière d’État. D’autres entreprises d’État ont également attiré l’attention du public sur ce que certains considèrent comme un manque de transparence dans leur gestion des revenus gouvernementaux, suite à la publication de rapports et d’analyses de la société civileHideTCC (novembre 2017), « A State Affair: Privatising Congo’s Copper Sector », https://www.cartercenter.org/news/pr/drc-110317.html ; Global Witness (juillet 2017), « Regime cash machine:How the Democratic Republic of Congo’s booming mining exports are failing to benefit its people », https://www.globalwitness.org/en/campaigns/democratic-republic-congo/regime-cash-machine/, consulté en novembre 2018.. Le Groupe multipartite a discuté des résultats et recommandations de ces études et a convenu d’en examiner les conclusions et d’améliorer les divulgations des entreprises d’État par le biais du rapportage ITIE. Pour la première fois, l’ITIE RDC a pu avoir accès aux états financiers 2016 de neuf entreprises extractives d’État, et ils ont été analysés par des consultants externes.

L’analyse publiée par l’ITIE RDC a constaté que la plupart des états financiers n’avaient pas été audités et qu’il y avait des incohérences dans les types de documents fournis par les entreprises d’État. L’analyse des états financiers a également montré que i) les entreprises d’État n’ont pas systématiquement transféré les parts des revenus extractifs revenant au Trésor public conformément au cadre réglementaire, ii) la principale entreprise d’État n’a pas respecté les règles en vigueur en matière de vente des actifs de l’État dans ses opérations de joint-ventures, iii) les entreprises d’État menaient leurs activités malgré des pertes tous les ans, et iv) la GÉCAMINES avait contracté des prêts commerciaux auprès de sociétés privées, y compris le négociant de matières premières Trafigura et le plus grand projet minier de la RDC, Tenke Fungurume. En avril 2020, le Groupe multipartite préparait un rapport de suivi sur la participation de l’État pour apporter des éclaircissements supplémentaires sur les divulgations aux termes de l’Exigence 2.6.

Ressources supplémentaires

- ITIE (2018), « Upstream Oil, Gas and Mining SOE Governance Challenges »

- Banque mondiale (2014), « Corporate Governance of State-Owned Enterprises: A Toolkit »

- OCDE (2017), « Preventing Corruption and Promoting Integrity in State-Owned Enterprises: Highlights »

- NRGI (2015), « State Participation and State-Owned Enterprises: Roles, Benefits and Challenges »

- NRGI (2018), « Guide relatif aux déclarations des entreprises publiques du secteur extractif »

- FMI (2007), « Manuel sur la transparence des finances publiques »

- FMI (2019), « Fiscal Transparency Initiative : Integration of Natural Resource Management Issues »